Mysteel:2014年全国带钢产能情况调查分析

概述:近年来,国内钢铁行业持续低迷,价格亦在下滑通道中反复震荡走低。而带钢市场在如此恶略的环境中,也不可能走出独树一帜的表现。虽然市场在持续低迷,但仍然无法阻止产能的释放,进入2014年,仍有新产线上马,资源供给量呈现持续放大之势,可能加大未来带钢市场的供给压力。为了更好地了解当前国内带钢生产企业情况,Mysteel与近日完成每年的带钢产线调查,下面与大家分享。

一、带钢产能产线的综合情况

截止2014年5月份,国内拥有带钢生产线122条,设计产能合计11460万吨/年;其中并不包括项目搁浅以及暂未完工的产线。值得注意的是,目前国内有19家钢厂21条带钢产线停产时间较长,设计产能1495万吨,其中有11家11条带钢产线停产超过一年,设计产能800万。因此,当前国内带钢有效生产线为111条,设计产能9660万吨。

虽然行业不景气,也出现了上述长期停产的企业和产线,但同样也出现了新增的产线,据统计,去年至今,带钢产线新增主要出现在河北地区,2013年新增1条,产能为80万吨,2014年新增3条,产能280万吨。

二、全国带钢产能产线的具体分布情况

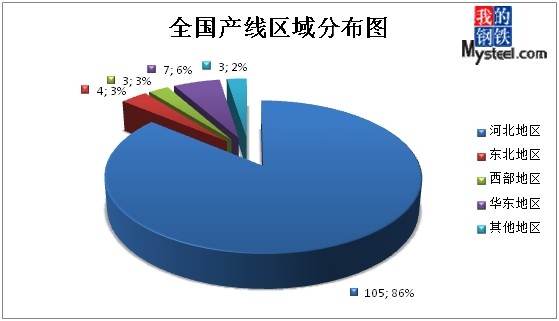

1、产线分布情况:据调查结果来看,津冀区域占据了国内带钢产线的绝大部分,具体比例占全国的83%,而其他几个区域相对较少,东北地区4条,占全国比例约3%;西部地区共3条,占全国比例约3%;华东地区7条,占全国比例约6%;其他地区3条,占全国比例约2%,(如图1)

图1:全国带钢产线区域分布图

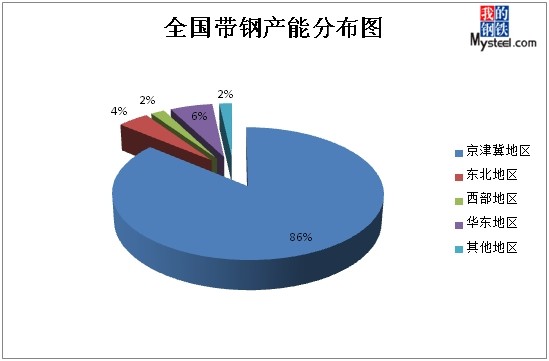

2、产能分布情况:据调查结果来看,全国产能总量为11460万吨,其中京津冀统计产能为9860万吨,占比达到了86%。而其他地区较少,总占比只有14%。东北、西部、华东、其它分别为500、220、680、200万吨,占比分别为4.36%、1.92%、5.93、1.75%。(如图2)

图2:全国带钢产能区域分布图

三、全国带钢产量及产能利用率情况

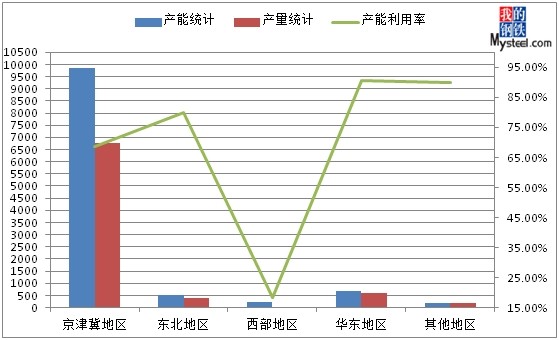

调查结果显示,2013年全国带钢产量7996万吨,产能利用率为69.77%。而从划分的这几个区域来看,产能最大的京津冀地区,产量为6760万吨,占全国产量的84.54%,产能利用率为68.56%。东北地区产量为500万吨,占全国产量的5%,产能利用率为80%。西部地区较低,产量为40万吨,占全国产量的0.5%,产能利用率只有18.18%。华东地区产量为616万吨,占全国产量的7.7%,产能利用率较高,达到了为90.59%。其他区域产量为180万吨,占全国产量的2.25%,利用率也达到了90%。(如图3)

图3:全国带钢产量及利用率示意图

四、全国带钢厂家的销售模式

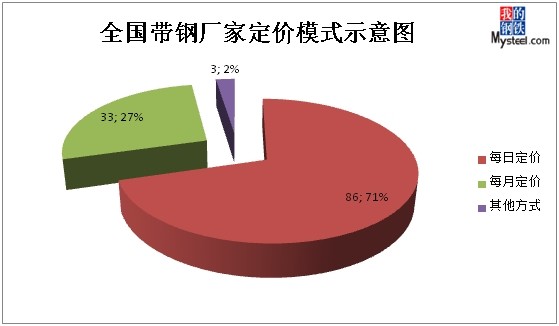

调查结果显示,全国91家钢厂122条产线中,86条产线为每日定价,占总数的71%;33条产线为每月定价,占总数的27%;3条产线为其他方式(旬度或不定期)定价,占总数的2%。可见带钢产品的价格波动节奏十分灵敏。(如图4)

图4:全国带钢厂家定价模式示意图

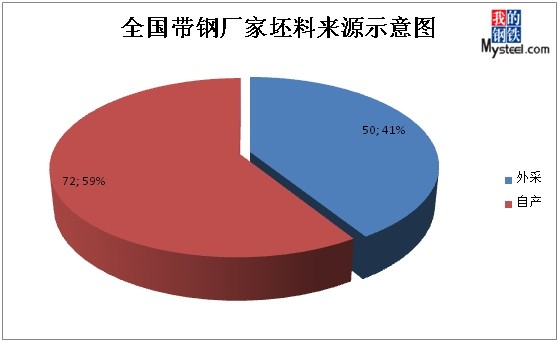

五、全国带钢厂家坯料来源情况

目前国内带钢生产企业中,主要分为调坯企业和自产坯企业,而一般调坯企业规模相对要小于自产坯企业。调查结果显示,在调查产线中,有59%的产线为钢坯自供企业,产能为7640万吨,2013年产量为5681万吨,占比分别为66.6%和71%;有41%的产线为调坯轧材企业,产能为3820万吨,2013年产量为2315万吨,占比分别为34%和29%。(如图5)

图5:全国带钢厂家坯料来源示意图

综上所述调查结果来看,国内带钢市场并未改变“北强南弱”的局面,京津冀地区尤其是河北地区仍占据着举足轻重的地位。不过值得注意的是,2013年以来,新增产线并不多,反而“僵尸”产线呈上升趋势。即便如此,2013年以来,国内带钢价格仍然面临着较大的供给压力。换句话说,总体开工率不到七成,未来市场供给弹性空间较大,资源供给型压力将持续影响带钢价格。随着铁矿石、焦煤等原料价格新低不断的现状,钢厂产品盈利空间逐渐增大,这将刺激钢厂提高产能利用率的积极性,对于当前低迷的钢铁行业并非益事,带钢产业步入良性循环还需要较长时间。(Mysteel.com资讯部编辑,请勿转载)

责任编辑:张志永010-57930598

资讯监督:刘滨010-57930668