2012Фъ1дТжаКёАхЦЗжжЩњВњЧщПіМАеўВпЕїећЗжЮі

2011МДНЋЙ§ШЅЃЌЮвУЧНЋгРДеИаТЕФСњФъЃЌНќШеMysteelЖджаКёАхжївЊИжГЇМйЦкЦкМфЕФЩњВњЁЂМьаоЁЂГЇФкПтДцвдМАМлИёБфЛЏЕШЧщПізіСЫГщбљЕїВщЁЃДгЕїВщЧщПіПДЃЌ1дТЗнЃЌДѓВПЗжИжГЇЕФЩњВњЧщПіТдЕЭгк11МА12дТЗнЃЌжївЊгЩгкВПЗжИжГЇдкДКНкМйЦкЦкМфбЁдёЭЃВњЃЌвВгаВПЗжИжГЇвђХХВњЁЂМьаоЁЂНгЕЅЧщПіЦЋВюЕШЮЪЬтЕМжТВњФмРћгУТЪВЛИпЃЌгыДЫЭЌЪБЃЌгЩгкЯТгЮжеЖЫВЩЙКвтдИБЁШѕЃЌжаКёАхЙЉашМЬајЮЌГжДрШѕЦНКтЁЃДЫЭтЃЌЖдгк2012ФъЕФМлИёеўВпИжГЇЛљБОЮЌГж2011ФъЕФМлИёеўВпВЛБфЃЌВЛЙ§ВПЗжИжГЇМгДѓСЫЖдгкУГвзЩЬЕФВЙВюКЭЗЕРћСІЖШЃЌвЛЖЈГЬЖШБэУїЩЬМв2012ФъЖЉЛѕЛ§МЋадЕФМѕШѕМАИжГЇЖдгк2012ФъЕФжаКёАхЪаГЁдЄЦкНЯВюЁЃ

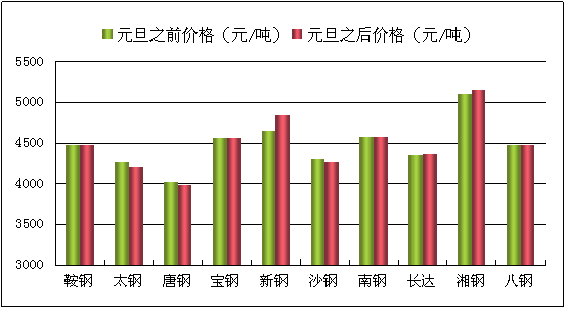

вЛЁЂ1дТЗнЙњФкИїЧјгђжївЊИжГЇЩњВњЧщПі

1дТЗнЃЌЙњФкжївЊжаКёАхИжГЇМѕВњСІЖШШдШЛЦЋДѓЃЌШчЭМ1МАБэ1ЫљЪОЃЌЖЋББЕиЧјИжГЇМѕВњЧщПізюЮЊМЏжаЁЃОнЮвЭјЖдЙњФкГщбљЕїВщЕФ31МвжаКёАхЩњВњЦѓвЕЙВ55ЬѕжаКёАхЩњВњЯпЯдЪОЃЌРлМЦдТЩшМЦЩњВњФмСІ530.7ЭђЖжЃЌ1дТЗнжаКёАхМЦЛЎЩњВњзмСПЮЊ367.6ЭђЖжЃЌНЯ12дТЗнжаКёАхМЦЛЎЩњВњзмСП397.8ЭђЖжНЕЕЭ30.2ЭђЖжЃЌИжГЇЩњВњФмСІШдЮДЛжИДЁЃЦфжаЩњВњЯрЖде§ГЃга4МвИжГЇЃЌГіЯжМѕВњЧщПіЕФжївЊга25МвИжГЇЃЌГіЯжЭЃВњЧщПіЕФ2МвИжГЇЮЊЬьЬњМАдЊБІЩНЁЃ

ОЉНђМНЕиЧјВПЗжИжГЇгкдЊдТ6ШеНЋвЛЕЅвЛвщЫјЖЈМлЯТЕїжС3900дЊ/ЖжЃЌНгЕЅЧщПіЩѕКУЃЌЛљБОПЩвдТњзуДКНкЦкМфе§ГЃПЊЙЄашЧѓЃЌЫцКѓЫјЖЈМлСЂМДЩЯеЧЁЃЛЊЖЋЕїХїдўВФРрИжГЇЪмУГвзЩЬЖЉЛѕвтдИЦЋЕЭМАИжХїзЪдДНєШБЕШвђЫигАЯьЃЌ1дТжабЎЙ§КѓЛљБОбЁдёЭЃВњЃЌИДВњЪБМфНЋгкДКНкМйЦкжЎКѓЁЃ

ЭМ1ЃК2012Фъ1дТЗнШЋЙњжаКёАхИжГЇЩњВњЧщПі Ъ§ОнРДдДЃКMysteel

Бэ1ЃК2012Фъ1дТЗнШЋЙњжаКёАхИжГЇЩњВњЧщПіБэ Ъ§ОнРДдДЃКMysteel

СэЭтЃЌОнвБН№Ъ§ОнЭГМЦЃЌ2011Фъ1-11дТЗнШЋЙњжаКёАхРлМЦВњСПЮЊ7483.4ЭђЖжЃЌНЯШЅФъЯрБШдіМг510.9ЭђЖжЁЃШчЭМ2ЫљЪОЃЌ2011ФъШЋЙњжаКёАхВњСПећЬхИпгк2010ФъВњСПЃЌЕЋЪЧ2011Фъ9дТжЎКѓЃЌдТВњСПДѓЗљЯТНЕЃЌВЂЧв10дТЁЂ11дТЗнСНДЮжаКёАхШеОљВњСПСЌДДаТЕЭЁЃЦфжа11дТЗнЙњФкжаКёАхВњСПЮЊ534.3ЭђЖжЃЌЭЌБШ10дТЗнМѕЩй13.9ЭђЖжЃЌНЕЗљДяЕН2.54%ЃЌ11дТЗнжаКёАхШеОљВњСПЮЊ17.81ЭђЖж/ЬьЃЌЛЗБШШЅФъЭЌЦкЯТНЕ0.94ЭђЖж/ЬьЃЌНЕЗљДяЕН5%ЁЃ11дТЗнШЋЙњжаКёАхдТВњСПМАШеОљВњСПдйДЮЯТНЕЃЌЭЌЪБЕБдТШеОљВњСПДДЯТ21ИідТЕФаТЕЭЃЁЫцзХжаКёАхжеЖЫЯћЛЏФмСІЕФж№НЅЯТНЕМАУГвзЩЬЖЉЛѕЛ§МЋадМѕШѕЃЌНќЦкжаКёАхжїЕМИжГЇМьаоМАМѕВњСІЖШШдШЛЦЋДѓЃЌдЊдТЪаГЁЕНЛѕШдШЛЦЋЕЭЃЌдЄМЦНкКѓетжжЧщПіНЯФбГіЯжИФЙлЁЃ

ЭМ2ЃК2010МА2011ФъжаКёАхдТВњСПЧщПі Ъ§ОнРДдДЃКMysteel

ЖўЁЂИїЧјгђжїЕМИжГЇЕБЧАГіГЇМлИёЖдБШЗжЮі

ШчЭМ3ЫљЪОЃЌдЊЕЉЦкМфЃЌЙњФкжаКёАхжїЕМИжГЇзюаТМлИёеўВпеЧЁЂЕјЁЂЦНОљгаЃЌДЫДЮЕїВщЕФ31МвжїЕМИжГЇжаЃЌДѓВПЗжИжГЇМлИёГжЦНЁЃзд2011Фъ9дТжаАхЯжЛѕМлИёвЛТЗЯТЕјЃЌЕМжТЕкЫФМОЖШЙњФкжаКёАхжїЕМИжГЇеўВпећЬхБЃГжЯТЕјЕФЛљЕїЃЌЕЋЪЧЕНСЫ2012ФъдЊдТЃЌВПЗжИжГЇМлИёеўВпГіЯжЮЂУюЕФБфЛЏЁЃМЬБІИжжЎКѓЃЌААИжЁЂЮфИжЁЂАќИжЁЂФЯИжЁЂАЫИжОљЖджаАхЦЗжжМлИёОљбЁдёГжЦНЃЌЬЦИжжаАхаЁЗљЯТЕї35дЊ/ЖжЃЌЬЋИжжаАхЯТЕї58.5дЊ/ЖжЃЌЩГИжжаАхЯТЕї30дЊ/ЖжЃЌаТИжжаАхЩЯЕї200дЊ/ЖжЃЌЃЌЯцИжжаАхЩЯЕї50дЊ/ЖжЃЌЛЊЖЋЕїХїдўВФРрИжГЇМлИёНЯШЅФъдіМг20дЊ/ЖжЁЃ

ЭМ3ЃК2012ФъдЊЕЉЧАКѓжаВПЗжжаКёАхжїЕМИжГЇГіГЇМлИёБфЛЏЧщПі Ъ§ОнРДдДЃКMysteel

гыДЫЭЌЪБЃЌв§гУВПЗжЩЬМвЕФХаЖЯЃЌЫћУЧШЯЮЊФПЧАИжГЇЕїМлИќЖрВуУцЪЧГігкеўВпУцЃЌвЛИідТЛђУПвЛбЎГівЛДЮМлИёЃЌгЩгкШЅФъЯТАыФъааЧщећЬхЦЋгкЮЎУвЃЌУГвзЩЬгыИжГЇЕФКЯзїЗНЪНИќЖрЧуЯђгквЛЕЅвЛвщЃЌДЫЪБИжГЇЕїМлаХЯЂЕФВЮПМадНЋгаЫљМѕШѕЃЌАхВФРрЦЗжжгШЦфУїЯдЁЃМДБуШчжБЙЉжеЖЫЕФБІИжвВдкШЅФъ11дТЗнЖдгкЛЊЖЋЕиЧјЭЖЗХЪ§ЭђЖжжаАхзЪдДЃЌвЛЖЈГЬЖШЗДгГГіФПЧАЯТгЮЕФЕЭУдЁЃ

Ш§ЁЂИжГЇеўВпЕїећЗжЮі

ДгЖдЯТБэжаЕФИжГЇЕїВщЪ§ОнРДПДЃЌЫфШЛВПЗжУГвзЩЬвђЮЊ2011ФъећЬхРћШѓЫЎЦНЕФЯТНЕЩѕжСПїЫ№ЃЌЛсЪЪЕБМѕЩйУїФъЕФДњРэСПЃЌЕЋгЩгквЛаЉаТЕФУГвзЩЬМгШыДњРэЃЌвдМАИжГЇМгЧПСЫжБЙЉЕФСІЖШЃЌвђДЫИїДѓИжГЇЕФКЯЭЌзмСПВЂУЛгаУїЯдЕФМѕЩйЁЃЭЌЪБЖдгк2012ФъЕФМлИёеўВпИжГЇЛљБОЮЌГж2011ФъЕФМлИёеўВпВЛБфЃЌВЛЙ§ВПЗжИжГЇМгДѓСЫЖдгкУГвзЩЬЕФВЙВюКЭЗЕРћСІЖШЃЌетвВБэУїИжГЇЖдгк2012ФъЕФжаКёАхЪаГЁдЄЦкНЯВюЃЌЯЃЭћЭЈЙ§ЯрЖдгкЦфЫћИжГЇРДЫЕБШНЯгХЛнЕФЗЕРћеўВпЕШМЗбЙОКељЖдЪжЕФЩњДцПеМфЃЌЮЌЛЄЯжгаЕФУГвзЩЬЧўЕРвдМАЭиеЙаТЕФУГвзЩЬЧўЕРЃЌЧРеМИќЖрЕФЪаГЁЗнЖюЁЃСэЭтгЩгкНёФъДњРэЩЬЦеБщФбвдзЌЧЎЃЌвђДЫДгЪаГЁВЩЙКж№НЅдіЖрЃЌвЛаЉИжГЇвВдіМгСЫвЛЕЅвщзЪдДЕФБШР§ЃЌгШЦфЪЧББЗНИжГЇЕФЕЭМлзЪдДЖдЪаГЁГхЛїНЯДѓЁЃЛЊЖЋЕиЧјдРДВЩШЁДњРэжЦЕФИжГЇзЪдДВйзїФбЖШдіДѓЃЌКѓЦквВУцСйзХзЊБфКЭЕїећЁЃ

| ИжГЇ | ФъЛсЪБМф | ФъЛсЕиЕу | 2012ФъМЦЛЎЩњВњСПЃЈЭђЖжЃЉ | 2012ФъКЯЭЌзщжЏСПЃЈЭђЖжЃЉ | 2012ФъЗЕРћеўВп(дЊ/ЖжЃЉ | 2011ФъЗЕРћеўВп(дЊ/ЖжЃЉ | дЄИЖПюЗНЪН | БЃжЄН№ | 2011ФъИжГЇВйзїФЃЪН |

| ЩГИж | 12.23 | еХМвИл | 300 | 300 | 50-150 | 40-150 | ЯжПюКЭГаЖвОљПЩ | 200-300Эђ | ДњРэжЦ |

| езЫГ | 12.3 | ХЗжо | 144 | 140 | 165 | 165 | ЯжПюКЭГаЖвОљПЩ | 700Эђ | ДњРэжЦ |

| езЬЉ | Юо | Юо | 80 | 80 | Юо | Юо | ЯжПюКЭГаЖвОљПЩ | 50Эђ | вЛЕЅвЛвщЮЊжї |

| ИЃДя | 8.25 | КЯЗЪ | 80 | 80 | Юо | Юо | вЛЕЅвЛвщ | 50Эђ | вЛЕЅвЛвщЮЊжї |

| аТИж | 12.3 | ФЯВ§ | 360 | 360 | 80 | 80 | ГаЖв | АДееавщСП | вЛЕЅвЛвщЮЊжї |

| ЮїГЧ | 12.16 | Нвѕ | 108 | 108 | ЮДЖЈ | ЮДЖЈ | ЮДЖЈ | ЮДЖЈ | ДњРэжЦ |

| вцГЩ | Юо | Юо | 70 | 70 | 150 | 150 | ЯжПюКЭГаЖвОљПЩ | АДееавщСП | ДњРэжЦ |

| Ш§Иж | 12.2 | ГчЮф | 125 | 125 | Юо | Юо | ЯжПю | Юо | |

| ЗЩДя | Юо | Юо | 200 | 200 | Юо | Юо | ЯжПю | Юо | ДњРэжЦ |

| МУИж | Юо | Юо | 400 | 400 | Юо | Юо | ЯжПю | 100Эђ | вЛЕЅвЛвщЮЊжї |

| ЦМИж | 11.22 | ТЎЩН | 200 | 150 | 15-30 | 15-30 | ЯжПюКЭГаЖвОљПЩ | АДееавщСП | вЛЕЅвЛвщЮЊжї |

| ТэИж | Юо | Юо | 100 | 100 | 130 | 130 | ЯжПю | Юо | ДњРэжЦ |

| РГЮпаХЗЂ | Юо | Юо | 30 | 30 | Юо | Юо | ЯжПюКЭГаЖвОљПЩ | ЮДЖЈ | вЛЕЅвЛвщЮЊжї |

| ЬЦИж | Юо | Юо | 260 | 260 | ФъЖШЗЕРћЃК Юо дТЖШгХЛнЃК 25ШеЧАжЇИЖШЋПюЃЌгХЛн30 |

Юо | ШЋПю | Юо | вЛЕЅвЛвщЮЊжї |

| КгББОДвЕ | 12.14 | ЪЏМвзЏ | 180 | 160 | ФъЖШЗЕРћЃКЮо дТЖШгХЛнЃК60-80 |

Юо | ШЋЖюдЄИЖПюЭъГЩЕФЧщПіЯТЃЌПЩвдЗжХњЁЃдЄИЖПюзюЖрЗж4ДЮИЖПюЁЃ |

200-300Эђ |

ДњРэжЦ |

| ЩиИж | 12.12 | ЩиЙи | 250 | 180 | КЯЭЌСПЁД3ЭђЖж гХЛн10дЊ/Жж 3ЭђЖж≤КЯЭЌСП≤12ЭђЖж гХЛн60дЊ/Жж КЯЭЌСПЁЕ12ЭђЖж гХЛн80дЊ/Жж |

20 | вдЯжЛуЮЊЛљДЁЃЌГаЖвЬљЯЂАДЕБЦкеўВпжДаа | ФъЖШБЃжЄН№ЃКЮо дТЖШБЃжЄН№ЃК АДдТКЯЭЌСПЪеШЁ50дЊ/Жж |

ДњРэжЦ |

| жиИж | Юо | Юо | 330 | ЮДЖЈ | Юо | Юо | СйЪБЖЉЛѕИљОнЯжПюБШжи | ЮДГі | вЛЕЅвЛвщЮЊжї |

| ЪзИж | 11.7-10 | КЃФЯ | 230 | 230 | ≥ 6000Жж УПЖжЗЕРћ30дЊ/ЖжЃЛ≥25000ЖжЃЌУПЖжЗЕРћ40дЊ/ЖжЃЛ≥50000Жж УПЖжЗЕРћ50дЊ/Жж | Юо | дЄИЖгХЛн40дЊ/Жж | АДееФъЖШавщзмСПНЩФЩБЃжЄН№ЃЌБъзМ50дЊ/Жж | ДњРэжЦ |

Бэ2ЃК2012ФъВПЗжжаКёАхИжГЇЖЉЛѕеўВпБэ Ъ§ОнРДдДЃКMysteel

ЫФЁЂНсТл

ЭЈЙ§ДЫДЮЖджаКёАхЦЗжжЩњВњЧщПіЕїВщвдМАеўВпЗжЮіЃЌЕУГівдЯТМИЕуНсТлЃК

ЃЈ1ЃЉШеОљВњСПЗНУцЁЃ11дТЗнШЋЙњжаКёАхВњСПдйДДаТЕЭЃЌШеОљВњСПСЌајСНИідТИКдіГЄЃЌЫцзХЙњФкжївЊжаКёАхЩњВњЦѓвЕПїЫ№ЗљЖШЕФдіДѓЃЌЪаГЁНгЕЅЖЏСІвРОЩБЁШѕЕФЭЌЪБЃЌИжГЇжїЖЏМѕВњвтдИЧПСвЃЌгЩгкЖЬЦкЪаГЁЮДгаУїЯдзЊКУМЃЯѓЃЌдЄМЦДКНкЙ§КѓжаКёАхзЪдДЙЉИјСПНЋМЬајБЃГжЕЭЮЛЁЃ

ЃЈ2ЃЉИжГЇМлИёЗНУцЁЃШЋЙњжаАхМлИёЯТЕјвбОЮЌГжЫФИідТжЎОУЃЌИжЬњаавЕПїЫ№УцВЛЖЯРЉДѓЃЌЪаГЁаХаФШеЧїВЛзуЁЃДЫЪБЃЌвЛЯпИжГЇЗХЛКМлИёЯТЕјЕФЛљЕїЃЌДѓЖрбЁдёЦНЮШЃЌСэгаВПЗжИжГЇМлИёЩѕжСГіЯжЩЯеЧЃЌМлИёЕФГжајЯТЕјвбДЅМАЕНИжГЇПЩФмШЬЪмЕФЕзЯпЃЌИжГЇЮоФЮбЁдё“БЃМлМѕСП”ЕФВпТдЃЌдЄМЦНкКѓВЛХХГ§ИжГЇМлИёгааЁЗљРеЧЕФПЩФмадЁЃ

ЃЈ3ЃЉеўВпЕїећЗНУцЁЃЫцзХИжУГећЬхаавЕЕФЕЭУдЃЌМгжЎзЪН№УцЕФЯрЖдЧїНєЃЌвбОгавЛЖЈЪ§СПЕФЩЬМвгћЭЫГіИжГЇавщДњРэФЃЪНЃЌЗДЖјзЊЯђИќЮЊСщЛюЕФвЛЕЅвЛвщФЃЪНЁЃВПЗжИжГЇОпБИЫЎдЫгХЪЦМАСщЛюЕФМлИёеўВпЃЌЖдгкЛЊЖЋЪаГЁЕФеМгаТЪж№ВНЬсИпБуЪЧЯЪЛюЕФАИР§ЃЌдЄМЦ2012ФъУГвзЩЬгыИжГЇКЯзїФЃЪНЛсДгДњРэжЦзЊЯђИќЮЊСщЛюЕФФЃЪНЁЃ

злЩЯЫљЪіЃЌдкЕБЧАЙњФкжаКёАхЪаГЁ“ЕЭВњСПЁЂЕЭашЧѓЁЂЕЭПтДцЁЂЕЭМлИё”ДрШѕЦНКтЕФБГОАЯТЃЌШчЙћКѓЦкГіЯжГЩНЛНзЖЮадЪЭЗХЁЂеўВпУцРћКУЕШвђЫиЕФДЬМЄЃЌВЛХХГ§НкКѓжаАхМлИёГіЯжРеЧЕФПЩФмадЁЃЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ

д№ШЮБрМЃКЦеИжВПжаАхзЪбЖаЁзщ 021-26093676