2011ФъЙњФкжївЊИжГЇШШдўМлИёеўВпЛузмМАМђЮіЁЊЁЊКЊИж

вЛЁЂИХЪі

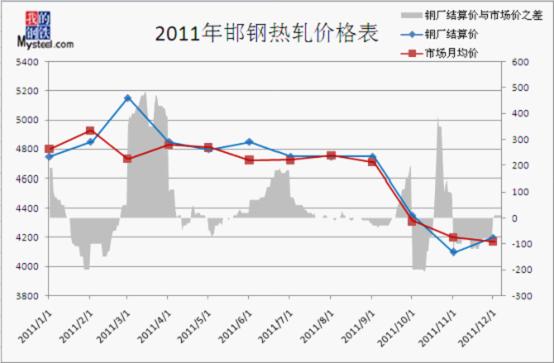

НижС2011Фъ12дТКЊИжШШдўВњФмЮЊ560ЭђЖжЃЌЦфжаЃЌ2250ЛњзщдМВњ450ЭђЖжЃЌ1900ЛњзщдМВњ110ЭђЖжЃЌШЋФъОљМлдк4679.167дЊ/ЖжЃЌЯТЮФжївЊЪЧеыЖдКЊИж2011ФъЖШШШдўМлИёНјааЯъЯИЗжЮіЃЌЯЃЭћФмИјдФЖСепвЛИіШЋУцЯъЪЕЕФНщЩмЁЃ

ЖўЁЂ2011ФъЖШКЊИжМлИёеўВпвдМАМьаоЛузм

зЂЃКвдЩЯМлИёбЁШЁЃЌОљЮЊКЌЫАМлЁЃСэЃЌ1—6дТЗнКЊИждЫВЙЃЈКЌ2250mmдўЛњЃЉЃКЃЈ1ЃЉЛ№ГЕдЫВЙЃКЩЯКЃЁЂеуН160ЃЛНЫе140ЃЛАВЛе100ЃЛЬьНђ70ЃЛББОЉ60ЃЛЩНЮїЁЂЩНЖЋ70ЃЛЖЋШ§ЪЁ30ЃЛКгФЯЁЂКгББ60ЃЛЫФДЈЁЂжиЧь80ЃЛКўФЯЁЂКўББЁЂЩТЮї90ЃЛЙужнЁЂИЃНЈ170ЃЈ2ЃЉЦћГЕдЫВЙЃКСуЬс50ЃЈ3ЃЉЫЎТНСЊдЫдЫВЙЃКЙуЖЋ210ЃЛ7—12дТЫЎТНСЊдЫдЫВЙЯТЕї30дЊ/ЖжЃЌЛ№ГЕдЫВЙКЭЦћГЕдЫВЙВЛБфЁЃ

МьаоЗНУцЃЌ2011ФъЖШКЊИжШШдўЩњВњЯпМьаоНігавЛДЮЃЌ7дТЖд2250mmШШОэЩњВњЯпНјааМьаоЃЌЦкЯо6ЬьЃЌгАЯьШШОэВњСП7ЭђЖжЁЃ

Ш§ЁЂ2011ФъКЊИжМлИёгыКЊЕІЪаГЁИжМлЖдБШ

зЂЃКвдЩЯМлИёОљЮЊКЌЫАЃЌВЮПМ.5mm*1500mm*CЙцИёЁЃ

ДгвдЩЯЭМБэЪ§ОнРДПДЃЌКЊИжГіГЇМлИёГ§СЫ1дТЁЂ2дТЁЂ5дТЁЂ8дТетЫФИідТЕЭгкЪаГЁМлИёЃЌЦфгрдТЗнОљВЛЭЌГЬЖШИпгкЪаГЁМлИёЃЌЫфШЛжЛга10ЁЂ11дТЗнЖдДњРэЩЬИјгш400дЊ/ЖжКЭ200дЊ/ЖжЕФзЗВЙЁЃЕЋЛљБОЩЯЪЧНєЫцЪаГЁМлИёЯТЕјЖјБфЖЏИжМлЃЌзмЬхРДПДЃЌвЛећФъЯТРДЃЌЪаГЁМлИёгыИжГЇГіГЇМлИёЕЙЙвЪБШеБШНЯЖрЃЌЯрЖдгкЦфЫћжїСїИжГЇЩЬМвШЯЮЊзЗВЙЩѕЩйЁЃ

ЫФЁЂЪаГЁВПЗжИжГЇДњРэЩЬЗДРЁ

MysteelШШдўзщЫцЛњВЩЗУСЫКЊЕІЕиЧјВПЗжКЊИжЕФДњРэЩЬЕФЗДРЁЧщПіЁЃЫфШЛНёФъИжГЇЩљУїДг2дТЗнПЊЪМЃЌЪЕаадТЖЈМлжЦЖШЃЌдТЕзВЛдйЕїећМлИёЃЛНсзЊКЯЭЌжДаа“гіеЧВЛеЧЃЌгіНЕдђНЕ”еўВпЁЃЕЋЪЧгЩгкНёФъааЧщжЭСєЪБМфЖЬЃЌДПзЌВюМлВЉШЁРћШѓЕФВйзїФЃЪНЗчЯеМгДѓЃЌВЛИвЖрзіПтДцЃЌИіБ№ДњРэЩЬЗДРЁЃЌ“ИжГЇеЧМлБШЭУзгПьЃЌЕјМлБШЮкЙъТ§ЁЃ”КЊИжДњРэОЯњЩЬГаЕЃЕФЗчЯедНРДдНЖрЃЌВПЗжДњРэОЯњЩЬИФБфЦфОгЊФЃЪНЃЌгаДгжаМфСїЭЈЛЗНкзЊЯђжеЖЫгУЛЇЃЌгаЗХЦњДњРэШЈЕФЃЌвВгазЊаЭДгЪТЦфЫћаавЕЕФЃЌЕЋЪЧЖрЪ§КЊИжДњРэОЯњЩЬвРОЩЗмЖЗгкИжГЇЃЌВЉоФЙВДцЁЃМђЖјбджЎЃЌНёФъКЊИжДњРэОЯњЩЬЯњЪлСПЪЧдіМгСЫЃЌЕЋзЌШЁЕФРћШѓЗДЖјМѕЩйСЫЃЌЮЂРћЁЂПїЫ№ИїеМАыЁЃ

ЮхЁЂMysteelШШдўзщ

КЊИжМлИёгыжївЊЭЖЗХЪаГЁМлИёСЊЖЏадВЛЧПЃЌЧвДцдквЛЖЈЕФжЭКѓадЃЌЩѕжСгаБГРыЕФЧщПіЃЌвЛАуБэЯжЮЊ“МлИёеЧЕУПьЃЌЕјЕУТ§”ЃЌЕМжТУГвзЩЬВйзїПеМфдНРДдНаЁЃЌЧжЪДСЫВПЗжРћШѓЁЃЖдгк2012ФъЃЌБЪепШЯЮЊКЊИжМлИёгІИУвдЪаГЁЮЊЕМЯђЃЌНсКЯЙњМвКъЙлЕїПиеўВпЃЌВЩШЁИќМгСщЛюЕФЖЈМлВпТдЃЌЮШЙЬЯњЪлЧўЕРЃЌПЊЗЂжБЙЉгУЛЇЁЃДгСэвЛИіНЧЖШРДПДЃЌИжГЇгыУГвзЩЬжЎМфЕФЙиЯЕЪМжеЪЧ“вЛЖдЖрЕФЙиЯЕ”ЃЌвђДЫИжГЇЯдЕУБШНЯЧПЪЦЃЌгШЦфЪЧдкЖЈМлФЃЪНЩЯДцдквЛЖЈЕФВЛКЯРэЬѕПюЃЌЖјвЛФъжаЖрЪ§ЕФЪБМфОљЮЊТєЗНЪаГЁЃЌетЪЙЕУВњвЕСДЫљВњЩњЕФЗчЯеЖрЪ§МЏжадкжаМфСїЭЈЛЗНкЛђепжеЖЫЯћЗбЛЗНкЁЃУцЖдетжжВЛЙЋЦНЕФОжУцЃЌБЪепШЯЮЊашМгЧПИжГЇгыУГвзЩЬвдМАжеЖЫгУЛЇжЎМфЕФСЊЯЕЃЌЫЋгЎВХЪЧеце§ЕФгЎЁЃЃЈMysteel.comШШдўзщБрМЃЌЧыЮ№зЊдиЃЉ