ДКНкЦкМфФЯЗНЧјгђжївЊИжГЇЩњВњМАеўВпБфЛЏЧщПіЕїВщ

вЛЁЂНЈжўИжВФ

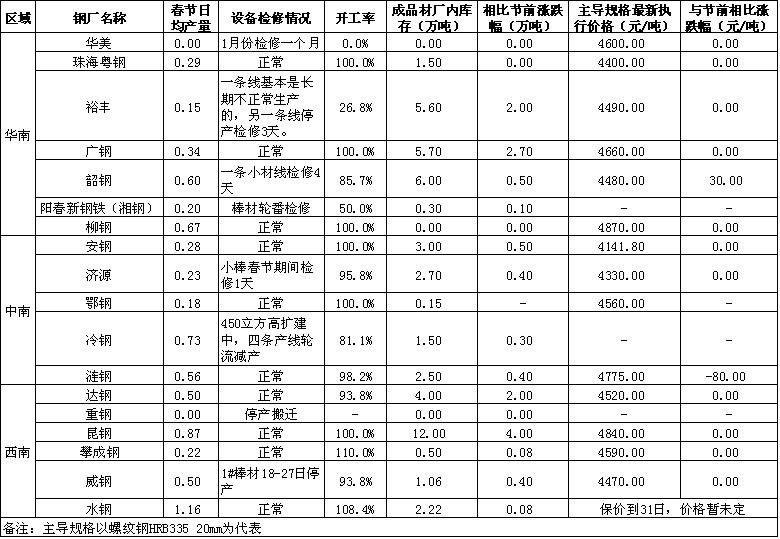

жаФЯЕиЧјНЈВФЃКДКНкГЄМйЦкМфЃЌжаФЯЕиЧјИжГЇНЈжўИжВФЩњВњЧщПіЛљБОЮШЖЈЁЃОпЬхИїИжГЇЯпВФВњЯпБЃГже§ГЃЩњВњЃЛТнЮЦИжВњЯпГ§МУдДИжГЇЕФаЁАєВњЯпМьаоСЫвЛЬьКЭРфИжвђ450m3ИпТЏРЉНЈЕМжТЫФЬѕВњЯпТжСїЩњВњДгЖјгаЫљМѕВњЭтЃЌЦфгрИжГЇВњЯпБЃГже§ГЃЁЃДгИжГЇПтДцРДПДЃЌИїИжГЇЦЗжжПтДцСПНЯНкЧАОљгаВЛЭЌГЬЖШЕФдіЗљЃЌЕЋзмСПгаЯоЁЃОнЭГМЦЃЌжаФЯЕиЧјИїИжГЇФкПтДцзмСПЮЊ11.75ЭђЖжЃЌНЯНкЧАді1.53ЭђЖжЁЃЖјЕїМлЗНУцЃЌНкШеЦкМфСАИжИжГЇЯТЕїТнЮЦИж80дЊ/ЖжЃЌЦфгрИжГЇГіГЇМлИёдђгыНкЧАГжЦНЁЃ

ЛЊФЯЕиЧјНЈВФЃКДКНкМйШеЦкМфЃЌЛЊФЯЕиЧјНЈжўИжВФЩњВњЯрЖдВЛЬЋе§ГЃЁЃШчЩиИжТнЮЦаЁВФЯпМьаоМьаоЫФЬьЃЌгАЯь0.4ЭђЖжЃЛЙуИжЯпВФЩњВњЯпвЛжБдкМьаоЃЛдЃЗсГЇвЛЬѕТнЮЦЩњВњЯпМьао3ЬьЃЛбєДКаТИжЬњЯпВФМьао4ЬьЃЌАєВФЯпТжЗЌМьаоЃЌНкШеЦкМфВњСПШёМѕ50%ЃЛЦфЫћИжГЇШчСјИжЁЂжщКЃдСИжЛљБОе§ГЃЁЃГЇФкПтДцЗНУцЃЌГЇФкАєЯпВФзмПтДц22.8ЭђЖжЃЌНЯНкЧАЯрБШдіМг7.3ЭђЖжЁЃЦфжажївЊЪЧЙуИжЁЂЩиИжЁЂдЃЗсдіМгУїЯдЃЌЦфЫћИжГЇПтДцМИКѕЮоБфЛЏЁЃжСгкИжГЇеўВпЗНУцЃЌНкШеЦкМфИжГЇВЂЮДГіЬЈШЮКЮЕїМлаХЯЂЃЌВЛЙ§дкНкКѓЪзИіНЛвзШеЩиИжЖдАєЯпВФТЪЯШРеЧ30дЊ/ЖжЃЌдЄМЦЦфЫћИжГЇМЬајЭЦеЧЕФПЩФмадНЯДѓЁЃ

ЮїФЯЕиЧјНЈВФЃКжиИжЪмЕНИжГЇАсЧЈЕФгАЯьЃЌНЈВФЩњВњЯпвбОЭЃжЙдўжЦЃЌГЇФкПтДцЛљБОЩЯвбОЯћЛЏДљОЁЃЛХЪГЩИжвђЬиЪтдвђЃЌгк20ШеЯТЮчЯпВФЩњВњЯпЭЃВњЃЌТнЮЦИжЩњВњЯпЛ№СІШЋПЊЃЌШеОљВњСПДяЕН0.22ЭђЖжЃЛЭўИжвђЬњЫЎНєеХЕФдЕЙЪЃЌАєВФЩњВњЯпЖЯЖЯајајЩњВњЃЌПЊЙЄТЪНіга93.8%ЁЃЦфЫћИжГЇЩњВњЯпОље§ГЃдЫзЊЃЌЫЎИжЦпЬѕЩњВњЯпПЊзуТэСІЩњВњЃЌШеОљВњСПДяЕН1.16ЭђЖжЃЌФПЧАГЇФкПтДцЮЊ2.22ЭђЖжЃЌНЯНкЧАдіМг0.08ЭђЖжЃЛРЅИжжївЊвђЮЊОЯњЩЬЬсЛѕВЛЛ§МЋЃЌПтДцбЙСІЦЋДѓЃЌФПЧАГЇФкПтДц12ЭђЖжЃЌНЯНкЧАдіМг4ЭђЖжЃЛДяИже§ГЃЩњВњЃЌИжГЇеўВпвВЮДГіЯжЕїећЁЃ

ЖўЁЂШШдўАхОэ

жаФЯЕиЧјШШдўАхОэЃКДКНкЦкМфЃЌжаФЯЕиЧјЮфИжЁЂСАИжЁЂАВИжШ§ДѓШШдўЩњВњИжГЇЕФЩњВњЧщПіБэЯжВЛвЛЁЃЦфжаЮфИжШШдўВњЯпБЃГже§ГЃЃЌДКНкЦкМфЕФШеОљВњСПНЯЦНЪБШеВњСПдіМгдМ0.2ЭђЖжЃЌЯжГЇФкПтДцСПдМдк30ЭђЖжЃЌНЯНкЧАдіМгСЫ2ЭђЖжЃЌЦфГіГЇМлИёКЌЫАЮЌГждк4527.9дЊ/ЖжЃЛСАИжШШдўВњЯпБЃГже§ГЃЃЌДКНкШеОљВњСПЮЊ1ЭђЖжЃЌНЯЦНЪБШеВњСПаЁЗљМѕЩй0.1ЭђЖжЃЌЯжГЇФкПтДцСПдМдк3.6ЭђЖжЃЌНЯНкЧАдіМгСЫ1.2ЭђЖжЃЌЦфГіГЇМлИёКЌЫАЮЌГждк4545дЊ/ЖжЃЛАВИжШШдўВњЯпДІгкЭЃВњзДЬЌЃЌГЇФкПтДцСПНіЮЊ0.3ЭђЖжЃЌгыНкЧАГжЦНЃЌЦфГіГЇМлИёКЌЫАЮЌГждк4118.4дЊ/ЖжЃЌгыНкЧАГжЦНЁЃЯжКЯМЦШШдўПтДцзмСПФПЧАЮЊ33.9ЭђЖжЃЌНЯНкЧАдіМг3.2ЭђЖжЁЃ

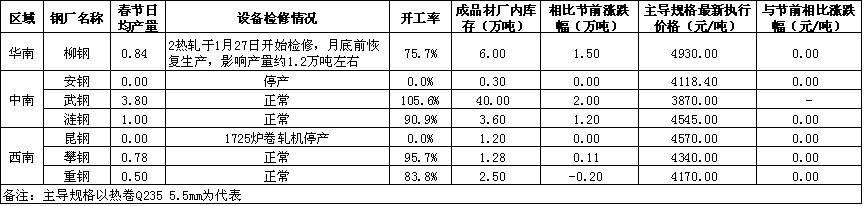

ЛЊФЯЕиЧјШШдўАхОэЃКЛЊФЯЧјгђзюОпДњБэадЕФИжГЇОЭЪЧСјИжЃЌНкШеЦкМфИпТЏЩњВњЛљБОе§ГЃЃЌШеОљЬњЫЎСПДя2.5ЭђЖжЃЌЕЋЪЧЖўШШдўЩњВњЯпгк1дТ27ШеПЊЪММьаоЦ№МЦЛЎжСдТЕзЃЌгАЯьВњСП1.2ЭђЖжзѓгвЁЃФПЧАГЇФкШШдўПтДц6ЭђЖжЃЌНЯНкЧАдіМг1.5ЭђЖжЁЃжСгкеўВпЗНУцЃЌСјИжЮЌГжНкЧАЕФМлИёеўВпЃЌФПЧАЖЉЛѕМлИёдк4930дЊ/ЖжЁЃ

ЮїФЯЕиЧјШШдўАхОэЃКгЩгкРЅУїЪаГЁЕЙЙвЯжЯѓбЯжиЃЌЖјЧвЯТгЮашЧѓУїЯдЦЋШѕЃЌОЯњЩЬЖЉЛѕЛ§МЋадБШНЯЕЭЃЌЛљгкДЫЃЌДКНкЦкМфЃЌРЅИж1725ТЏОэдўЛњЭЃВњЃЌМђЕЅЕФЫЕОЭЪЧЯоВњБЃМлЁЃжиИжгыХЪИжЩњВњЛљБОе§ГЃЃЌГіГЇМлИёЮЌГжНкЧАЕФЫЎЦНЃЌФПЧАХЪИжГЇФкПтДц1.28ЭђЖжЃЌНЯНкЧАдіМг0.11ЭђЖжЃЛжиИжВПЗжзЪдДвбОЗЂЭљЪаГЁЃЌЙЪГЇФкПтДцНЯНкЧАМѕЩй0.2ЭђЖжжС2.5ЭђЖжЁЃ

Ш§ЁЂРфдўАхОэ

жаФЯЕиЧјРфдўАхОэЃКДКНкЦкМфЃЌжаФЯЕиЧјЮфИжЁЂСАИжСНДѓРфдўЩњВњИжГЇЕФЩњВњЧщПіОљБЃГже§ГЃЁЃЖјОнСЫНтЃЌвђРфдўЙцИёгыЖЈдўСїГЬвЊЧѓНЯИпЃЌвђДЫМйЦкМфЕФЮфИжШеОљВњСПгыЦНЪБГжЦНЃЌОљЮодіСПМЦЛЎЃЛЖјСАИжРфдўВњСПНЯЦНЪБТдгаМѕЩйЁЃЯжНкКѓГЇФкПтДцзмСПЮЊ16.5ЭђЖжЃЌНЯНкЧАді0.4ЭђЖжЁЃЕїМлЗНУцЃЌЮфИж1.0mmРфдўГіГЇМлИёКЌЫАЮЊ5311.8дЊ/ЖжЃЌСАИж1.0mmРфдўГіГЇМлИёКЌЫАЮЊ5285дЊ/ЖжЃЌОљгыНкЧАГжЦНЁЃ

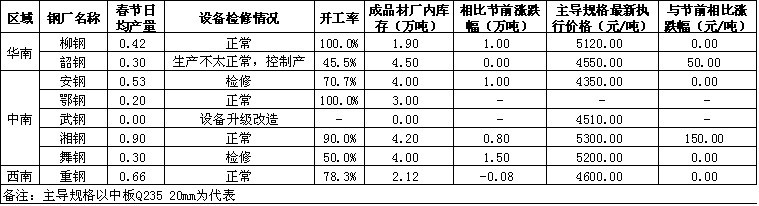

ЛЊФЯЕиЧјРфдўАхОэЃКСйНќФъФЉЃЌгЩгкРфдўашЧѓНЯЮЊЕЭУдЃЌЯТгЮЁЂОЯњЩЬЖЉЛѕЛ§МЋадЯрЕБЕЭЁЃвђДЫУёгЊГЇМвЖрбЁдёЭЃВњМьаоЃЌШчЛЊЙкЁЂИпУїЛљвЕЕШЃЌРњЪБвЛжмЁЃСјИжРфдўЕШВњЯпЛљБОе§ГЃЩњВњЃЌднЮоМьаоМЦЛЎЁЃГЇФкПтДцЧщПіЃКСјИжРфдў2ЭђЖждіМг1ЭђЖжзѓгвЁЃ

ЮїФЯЕиЧјРфдўАхОэЃКгЩгкРЅУїЕиЧјРфдўашЧѓЪЎЗжЕЭУдЃЌЯТгЮЁЂОЯњЩЬЖЉЛѕЛ§МЋадЯрЕБЕЭЃЌПМТЧЕНетжжЧщПіЃЌРЅИж1725mmдўЛњвбОЭЃВњ2ИіЖрдТЁЃХЪИжЁЂжиИжРфдўВњЯпЛљБОе§ГЃЩњВњЃЌднЮоМьаоМЦЛЎЃЌФПЧАГЇФкПтДцЮЌГжНкЧАЫЎЦНЁЃжСгкИжГЇеўВпЗНУцЃЌНкШеЦкМфИжГЇВЂЮДГіЬЈШЮКЮЕїМлаХЯЂЃЌХЪИж1.0mmРфдўГіГЇМлИёКЌЫАЮЊ5330дЊ/ЖжЃЌжиИж1.0mmРфдўГіГЇМлИёКЌЫАЮЊ5450дЊ/ЖжЁЃ

ЫФЁЂжаКёАх

жаФЯЕиЧјжаКёАхЃКОнСЫНтЃЌЮоТлЪЧДгНкЧАЕФжаАхВњФмЙ§ЪЃЧщПіЛЙЪЧЪаГЁашЧѓЮЎЫѕЧщПіПДРДЃЌФПЧАжаФЯЕиЧјИжГЇжаКёАхЩњВњЧщПіЖргаУїЯдЕїећЁЃЦфжаЮфИжжаКёАхВњЯпШдДІгкЩшБИЩ§МЖИФдьжаЃЛЖѕИжЁЂАВИжЁЂЯцИжЁЂЮшИждђЛљБОБЃГже§ГЃЩњВњЁЃВЛЙ§АВИжЁЂЮшИжВњЯпОљгаМьаозДПіЃЌвђДЫЦфДКНкШеОљВњСПНЯЦНЪБгаЫљМѕЩйЃЌЦфжаАВИжМѕЩйСЫдМ30%ЃЌЮшИжМѕЩйСЫдМ50%ЃЛЖјЖѕИжЁЂЯцИждђгыЦНЪБВњСПЛљБОГжЦНЁЃЯжНкКѓГЇФкПтДцзмСПЮЊ15.2ЭђЖжЃЌНЯНкЧАді3.3ЭђЖжЁЃЕїМлЗНУцЃЌЯцИжжаАхГіГЇМлИёКЌЫАЮЊ5300дЊ/ЖжЃЌНЯНкЧАЩЯЕїСЫ150дЊ/ЖжЃЛЦфгрИжГЇЮЌГжВЛБфЁЃ

ЛЊФЯЕиЧјжаКёАхЃКДКНкЦкМфЃЌЛЊФЯЕиЧјИжГЇжаКёАхЩњВњЧщПіНЯНкЧАБфЛЏВЛДѓЁЃСјИжЩњВњЛљБОе§ГЃЃЌЕЋгЩгкдЫЪфЕШдвђЃЌГЇФкПтДцНЯНкЧАдіМг1ЭђЖжЁЃЩиИжЩњВњЧщПіКЭНкЧАБфЛЏВЛДѓЃЌГЇФкПтДцЛљБОУЛгаБфЛЏЃЌЕЋВњСПжЛгае§ГЃВњСПЕФвЛАызѓгвЃЌГіГЇМлИёНЯНкЧАЩЯЕї50дЊ/ЖжЁЃ

ЮїФЯЕиЧјжаКёАхЃКНкШеЦкМфжиИжжаКёАхВњЯпЩњВње§ГЃЃЌ2700mmМА4100mmжаКёАхЩњВњЯпВњФмЪЭЗХЯрЖдНЯЮЊЭъШЋЃЌЕЋЪЧгЩгкВПЗжММЪѕЮЪЬтЃЌ8mmвдЯТЦежаАхМАЕЭКЯН№АхЩњВњФмСІЧЗМбЁЃФПЧАИжГЇЖЉЕЅвдЯТгЮжеЖЫЖЉЛѕЮЊжїЃЌЗжЙЋЫОЖЉЕЅМАУГвзЩЬЖЉЕЅЗІШЫЮЪНђЁЃеўВпЗНУцЃЌжиИжНкКѓВЂЮДГіЬЈаТвЛЦкМлИёеўВпЃЌФПЧАЖЉЛѕШдвдНкЧАЗЂВМЕФ2дТЗнЖЉЛѕеўВпЮЊжїЃЌЦфжаЃЌЦежаАхГіГЁМлИёдк4600дЊ/ЖжЁЃ

ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ