3-4月份东北市场主导钢厂热轧到货成本浅析

3月份,一年一度两会已经顺利召开,从中透漏的信息可以看出,对于房地产方面调控绝不放松。进而,未来几个月,整个资金面并不会宽松。这无疑对于钢材行业未来增加了不确定性。另外,从1-2月份公布出的经济数据,我国经济有所回落,特别是工业规模以上工业增加值同比增长11.4%,比去年12月回落1.4个百分点;这也说明加工企业下游订单不多,进而对于板材需求降低。那么4月份东北热轧市场行情将何去何从,笔者将从成本方面进行一一分析。

一、辽宁市场(以沈阳、大连、鞍山为例)主导钢厂三、四月份热轧资源到货成本测算

二、吉林市场(以长春为例)主导钢厂三、四月份热轧资源到货成本测算

三、黑龙江市场(以哈尔滨为例)三、四月份主导钢厂热轧资源到货成本测算

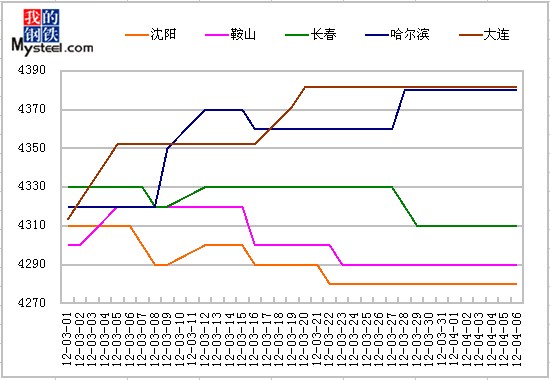

四、东北主要城市热轧板卷今年价格走势图对比

由上图可见,近一个月以来,长春市场热板价格多以平稳为主,大连、哈尔滨市场热板价格呈现震荡走高现象,而沈阳、鞍山价格则震荡走低。三月初开始,尽管处于传统的销售旺季,但并未带来较好的成交量。加之并无重大利好消息刺激,市场价格很难有所起色。尽管成本支撑作用较为明显,但个别市场受成交严重低迷影响,价格方面呈现小幅下滑现象。

五、东北各主导城市到货成本与市场价格对比分析(表6中以5.5*1500*6000热轧开平板价格为基准)

三月份以来,东北热轧市场并未出现明显起色,在各主导钢厂4月份价格政策的出台后,随着市场资源成本压力逐步上升的同时,较为低迷的需求又进一步阻碍着市场价格的上行,也因此,协议户始终无法完全摆脱亏损的状况。下面,笔者将从以下几个方面简单分析一下当前市场:

1、需求方面:尽管当前处于传统的销售旺季中,但需求始终难有抬头,仅个别市场成交情况相对较好,对价格支撑较为明显。而对于中间采购环节来讲,商家多以随需随采的方式来进行。

2、库存方面:近期东北各主导城市库存始终未见明显增加,尽管钢厂订货比例有所增加,但发货较慢,也因此,商家库存多维持随进随出的状态。另外,库存集中化的状态依然未见改变。

3、资金方面:据了解,当前处于传统的还贷高峰期,随着时间的流逝,若需求持续偏弱,订货比例的增加、库存的集中化等因素,均可能会造成商家还款压力的持续上升,而在资金紧缺的时间段内,市场很可能会出现低价抛售情况,且一旦有低价出现,市场主流价位就很难有所上行,甚至会出现下滑的可能性。

4、心态方面:自去年开始,协议户盈利的时间段就较为短暂,持续的亏损使得商家对钢厂不满情绪日益浓厚,同时,对于市场价格与成本线长期倒挂的状态,商家也多表现麻木。尽管钢厂几次上调出厂价的目的是处于拉动市场价格,但效果并不明显,却使得商家愈加失望。对于后市,商家多持谨慎观望态度,成本的高企,使得商家不愿过多的下调价格,多等待时机以便上调价格来减少亏损额。

5、钢厂方面:自三月份开始,本地主导钢厂基本恢复生产,4月订货比例也较3月份有所提高,产量的上升很可能会成为后期制约价格上行的因素之一。加之,当前钢厂多处于亏损状态,价格方面很难有所下调,对贸易商来讲,后期成本压力依然较大。

综上所述,在未来一个月内,市场价格很可能在各个基本面矛盾运行中进行较为纠结的调整。笔者认为,若条件允许,随着宝钢政策的出台,下周本地市场可能会出现一波小幅拉涨行情。而本月下旬若各基本面持续无好转迹象,价格方面则可能很难再有所拉涨。(Mysteel.com资讯部编辑,请勿转载)

更多内容,请致电:021-26093757交流。