京津冀地区建筑钢材生产线调查报告

――建筑用钢产业链会议前瞻系列报告

前言:由“我的钢铁网”主办的“2012中国首届建筑用钢产业链高端论坛”将于2012年9月7日-9日在杭州隆重举办。为此,“我的钢铁网”会前针对当前国内建筑用钢产业链上诸多热点话题,陆续发布了一系列前瞻性报告。

一、京津冀区域经济发展概览

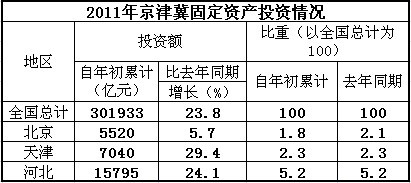

“京津冀”包含北京、天津和河北省。京津冀、长三角、珠三角并列为中国三大经济圈,其中北京和天津是渤海湾区域的两大直辖市,相距137公里,呈现特有的“双子星座”态势。2011年京津冀三地国民生产总值51419.59亿元,占全国10.9%。具体如图一、图二、图三所示:

图一

图二

图三

下面分别简要地介绍下三地的概况。

北京市:

北京,中国第二大城市,中华人民共和国的首都和直辖市、中国国家中心城市,中国政治、文化和国际交流中心,全市面积16,410.54平方千米。2011年实现地区生产总值16000.4亿元,增幅在8.1%,总量排名第十三,人均排名位居第三,增幅排名第三十一。

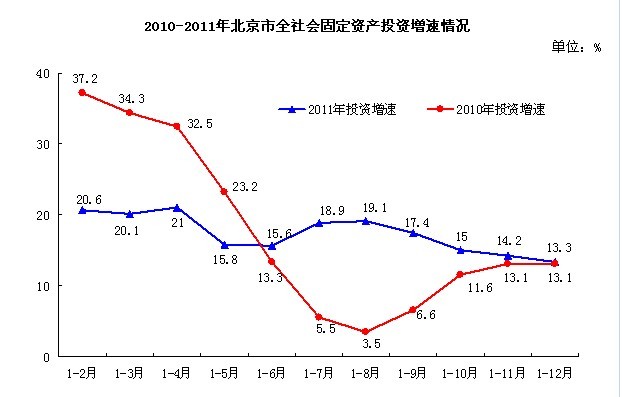

2011年,北京固定资产投资完成5520亿元,比去年增长5.7%,具体如图四:

图四

从上图可以看出,2010年一季度增幅较大,二季度迅速下滑,在三季度达到最低点,四季度回升,不同于此,2011年增速整体来看较为平和,在13.3%-20.6%之间震荡,但是不论前期如何变化,到11、12月两个月的调整后,年度的增速度都在13%。

天津市:

天津,中国第三大城市,中华人民共和国直辖市,中国国家中心城市,中国北方经济中心、环渤海地区经济中心、中国北方国际航运中心、中国北方国际物流中心、国际港口城市和生态城市。天津是中国近代工业的发源地,有“渤海明珠”之称。天津被誉为“中国经济第三增长极”,经济增速连续多年位于全国领先位置。全市面积11,917.3平方公里。

2011年实现地区生产总值11190.99亿元,增幅在16.40%,总量排名第二十,人均及增幅排名均位居第一。

2011年,天津固定资产投资完成7040亿元,比去年增长29.4%。具体如图二:固定资产投资(不含农户)环比增长率(%)

图五

河北省:

河北,简称冀,向来为京畿重地,地处华北,漳河以北,东临渤海、内环京津,西为太行山地,北为燕山山地,燕山以北为张北高原,其余为河北平原,面积为18.88万平方千米。东与天津市毗连,东南部、南部衔山东、河南两省,西倚太行山与山西省为邻,西北与内蒙古自治区交界,东北部与辽宁接壤。辖石家庄、唐山、邯郸、保定、沧州、邢台、廊坊、承德、张家口、衡水、秦皇岛等11个地级市,省会为石家庄。

2011年实现地区生产总值24228.2亿元,增幅在11.3%,总量排名第六,人均排名位居第十四,增幅排名第二十五。

2011年,河北省固定资产投资完成15795亿元,比去年增长24.1%。

二、区域内建筑钢材产线产能总体情况介绍

本次调查共调查了京津冀44家主要钢厂,建筑钢材产线共计119条,设计总产能为8160万吨,实际产量5576.8万吨。具体来看:

一、产线方面:

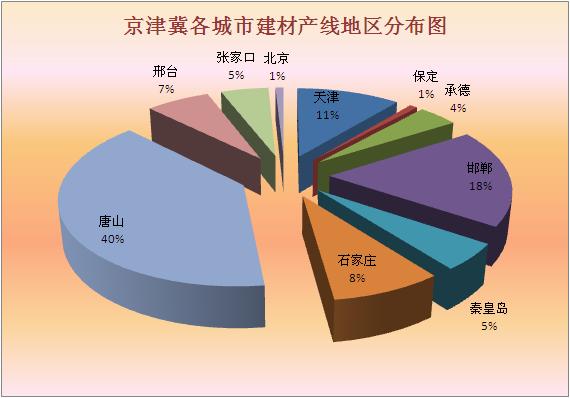

从我们调查的44家钢厂来看,建筑钢材产线一共119条,其中北京1条,天津13条,河北省105条。河北省具体来看,保定1条,承德5条,邯郸22条,秦皇岛6条,石家庄10条,唐山47条,邢台8条,张家口6条,具体如图六:

图六

二、产能方面:

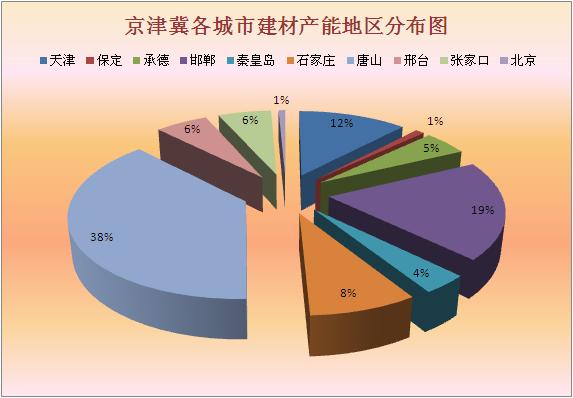

从我们调查的京津冀地区主要钢厂来看,京津冀地区建筑钢材产能共计8160万吨,其中河北省7120万吨,天津980万吨,北京60万吨。河北省具体来看,保定80万吨,承德400万吨,邯郸1585万吨,秦皇岛300万吨,石家庄685万吨,唐山3115万吨,邢台475万吨,张家口480万吨。具体如图七:

图七

三、2011年实际产量:

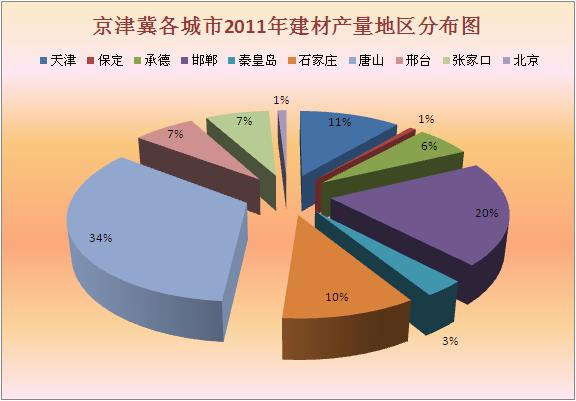

从我们调查的京津冀地区主要钢厂来看,京津冀地区2011年建筑钢材实际产量共计5576.8万吨,其中河北省4905万吨,天津619万吨,北京52.8万吨。河北省具体来看,保定40万吨,承德340吨,邯郸1119万吨,秦皇岛175万吨,石家庄570万吨,唐山1893万吨,邢台378万吨,张家口390万吨。具体如图八:

图八

各省具体情况如下:

【北京】

2011年北京市粗钢产量为2.9万吨,生铁产量为0,钢材产量为287万吨,焦炭产量为0,铁矿石产量为2001.6万吨,棒材产量为4.3万吨,钢筋产量为0,盘条产量为52.8万吨。

2010年,为还首都一片蓝天,首钢迁至河北曹妃甸,只保留了首钢第一线材厂,从此,北京几乎纯粹作为一个建筑钢材交易集散地而存在。

【天津】

2011年天津市粗钢产量为2295.7万吨,生铁产量为2097万吨,钢材产量为5163.8万吨,焦炭产量为92.8万吨,铁矿石产量为0万吨,棒材产量为260.2万吨,钢筋产量为258.9万吨,盘条产量为167.1万吨。

2011年天津市主要建筑钢材生产企业共统计6家,共计产线13条,涉及产能总量为980万吨,实际产能总量为619万吨。其中螺纹涉及产能总量为590万吨,实际产能总量为399万吨;线材涉及产能总量为390万吨,实际产能总量为220万吨。

这次调查所涉及到的天津6家比较重要的钢铁生产企业主要是天铁轧二、天津轧三、天钢、金都、泰丰、荣程。其中天铁轧二和天津轧三只有一条螺纹钢生产线,生产规格Ф12-40mm;天钢共4条生产线,螺纹钢生产线生产规格Ф12-32mm,线材生产线生产规格Ф6.5-10mm;金都3条螺纹钢生产线,生产规格Ф12-25mm;泰丰2条螺纹钢生产线,生产规格Ф12-25mm;荣程只有2条线材生产线,生产规格Ф5.5-10mm。.

【河北省】

2011年河北省粗钢产量为16450.7万吨,生铁产量为15442.4万吨,钢材产量为19226.8万吨,焦炭产量为6036.2万吨,铁矿石产量为59470,9万吨,棒材产量为805.4万吨,钢筋产量为1757.5万吨,盘条产量为2427.4万吨。

2011年河北省主要建筑钢材生产企业共统计37家,共计产线105条,涉及产能总量为7120万吨,实际产能总量为4905万吨;其中螺纹涉及产能总量为2995万吨,实际产能总量为2232万吨;线材涉及产能总量为4125万吨,实际产能总量为2673万吨。

这次调查所涉及到的河北37家比较重要的钢铁生产企业,其中较大的几家主要是河北钢铁集团旗下的宣钢、承钢、唐钢、邯钢,及其控股的敬业、九江等……其中宣钢共6条生产线,螺纹钢生产线生产规格Ф12-36mm,线材生产线生产规格Ф6.5-12mm;承钢共5条生产线,螺纹钢生产线生产规格Ф12-40mm,线材生产线生产规格Ф6.5-12mm;唐钢共4条生产线,螺纹钢生产线生产规格Ф12-36mm,线材生产线生产规格Ф6.5-10mm;邯钢共5条生产线,螺纹钢生产线生产规格Ф12-36mm,线材生产线生产规格Ф6.5-12mm;敬业共4条生产线,螺纹钢生产线生产规格Ф12-32mm,线材生产线生产规格Ф8-10mm;九江共19条生产线,全部为线材生产线,涉及总产能1060万吨,其中8条尚未正式投产。

综合汇总如图九所示:

图九

三、区域内建筑钢材产线生产能力分析(按品种)

1、螺纹钢生产方面

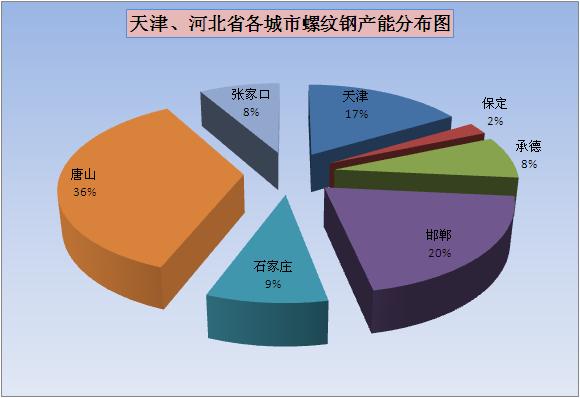

京津冀共43条螺纹钢生产线,螺纹钢产能在3585万吨,2011年实际产量2631万吨,而河北省的唐山市16条螺纹钢生产线,占整个河北省的将近40%,而其产能在1285万吨,占河北省(2995万吨)也将近一半的比例,邯郸其次(超过天津产能),保定只有1条。

而就产能分布来看,天津市共有9条螺纹生产线,总体产能在590万吨,河北省共34条螺纹生产线,总体产能达2995万吨,其中唐山16条螺纹钢生产线,产能在1285万吨,邯郸8条螺纹钢生产线,产能在730万吨,石家庄3条螺纹钢生产线,产能在320万吨,张家口3条螺纹钢生产线,产能在300万吨,承德3条螺纹钢生产线,产能在280万吨,保定只有亚新一条螺纹钢生产线,产能在80万吨。

图十

2、线材生产方面

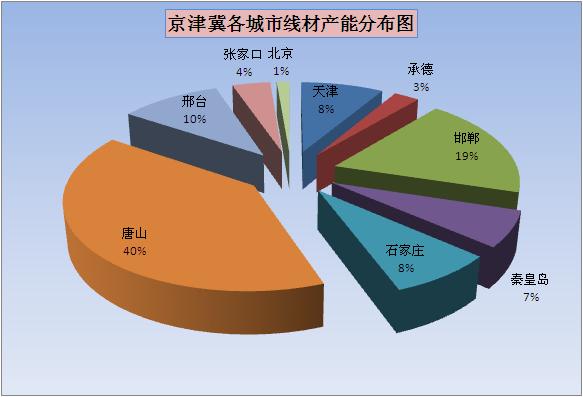

京津冀共76条线材生产线,线材产能4575万吨,2011年实际产量2945.8万吨,唐山市31条线材生产线,依然独大,其产能在1830万吨,邯郸继续位居第二,邢台超过天津市位居第三。

而就产能分布来看,北京市只有1条线材生产线,产能在60万吨,天津市共有4条线材生产线,总体产能在390万吨,河北省共有71条线材生产线,总体产能达4125万吨。其中唐山30条线材生产线,产能在1830万吨,邯郸14条线材生产线,产能在855万吨,邢台8条线材生产线,产能在475万吨,石家庄7条线材生产线,产能在365万吨,秦皇岛6条线材生产线,产能在300万吨,张家口3条线材生产线,产能在180万吨,承德2条线材生产线,产能在120万吨。

图十一

另附京津冀地区生产规格、产能及抗震钢筋生产能力情况:图十二、十三

图十二

图十三

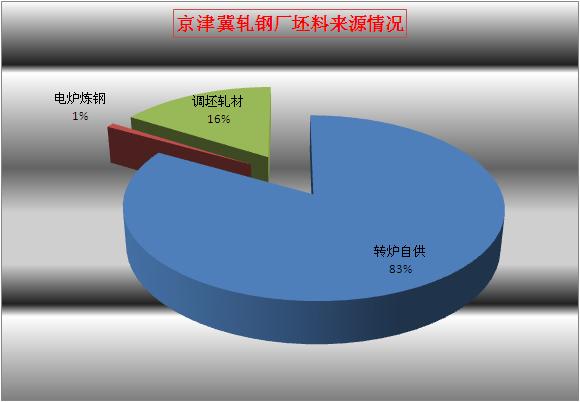

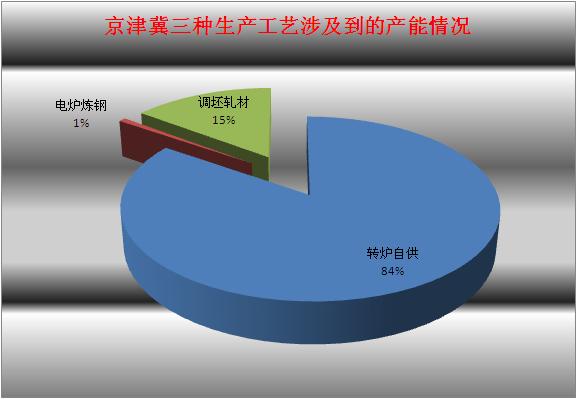

四、区域内建筑钢材产线生产方式及产能情况简析

在建筑钢材生产领域,转炉自供型钢厂(即拥有高炉的长流程钢厂)产能占比在8成,即大型钢厂所拥有的产能产线优势明显,而电炉自供型钢厂(以废钢熔炼来生产钢坯、钢材)和调坯轧材型钢厂(不具备生产钢坯的能力,一般是通过向其他钢厂购买钢坯,进行钢材的轧制和生产)的产能占比仅在2成。京津冀地区涉及到的主要是转炉自供和调坯轧材,极个别的是电炉自供。其中北京首钢第一线材厂为调坯轧材,天津转炉自供生产线7条,调坯轧材6条,河北省转炉自供92条,调坯轧材12条,电炉自供1条。具体来看:

图十四

图十五

五、结论和观点

综合以上的分析,我们可以深切的了解到“世界钢铁看中国,中国钢铁看河北,河北钢铁看唐山”中“中国钢铁看河北,河北钢铁看唐山”这一句的含义。从调查的情况来看,河北省建筑钢材设计总产能在7120万吨,超过华东地区第一钢铁大省江苏省(5555万吨)一千多万吨,而唐山作为一个市级单位以3115万吨的产能更是远超很多省级单位的产能。此外,京津冀地区大型钢厂并不是很多,500万吨以上的只有九江一家,300万吨以上的只有天钢、唐钢、九江、承钢、邯钢、敬业和宣钢,占所调查钢厂的15.90%,200万吨以上的15家,占34.09%。

纵观当前市场,在国内整体经济偏弱、钢材市场产能过大和需求未能充分释放情况下下,对于2012年的建材市场,追求高额回报但是资金链断裂的现象又频频发生。所以,2012年的建材市场表现十分脆弱,市场信心明显不足,钢铁企业也开始干预市场,也有部分计划投产生产线暂时告停。在大环境不利的情况下,各地政府均出台了一系列政策。具体到京津冀区域,以河北省为例,2012年保障房建设大踏步前行,将新开工建设各类保障房28.6万套;在铁路建设方面,计划投资工程建设资金4亿元,在确保全省地方及合资铁路新增100公里、突破1800公里,继续领跑全国的基础上,着力构建适应我省经济社会发展的铁路网……这些政策如雪中送炭,为清冷的市场注入了一些生机,因此,在传统的销售旺季并不旺的二季度已经远去的时候,也许大环境难以改变,但是在政府政策的利好刺激下,也不排除今年区域内市场会出现阶段性的向好行情。(建筑用钢产业链会议组委会组稿 Mysteel.com资讯部编辑,请勿转载)

(注:本报告所涉及的详细调查数据将在“2012中国首届建筑用钢产业链高端论坛”会议期间公开发布)

责任编辑:张艳凤010-57930616