南方区域建筑钢材产线调查报告

――建筑用钢产业链会议前瞻系列报告

前言:由“我的钢铁网”主办的“2012中国首届建筑用钢产业链高端论坛”将于2012年9月7日-9日在杭州隆重举办。为此,“我的钢铁网”会前针对当前国内建筑用钢产业链上诸多热点话题,陆续发布了一系列前瞻性报告。

一、南方区域概况

中国广大的“南方地区”,从自然地理区划分的角度来看,南方地区是指中国东部季风区的南部,主要是秦岭-淮河一线以南的地区,西面为青藏高原,东与南面临东海和南海,大陆海岸线长度约占全国的2/3以上。本区的范围包括长江中下游六省一市,南部沿海和西南四省、市大部分地区。从行政区域划分的角度来看,南方地区有19个省级行政区,它们分别是沪、渝、鄂、湘、苏、赣、川、皖、琼、粤、贵、浙、闽、台、云、藏、桂、港和澳。下面笔者为大家简要的介绍南方七省一直辖市一自治区的概况:

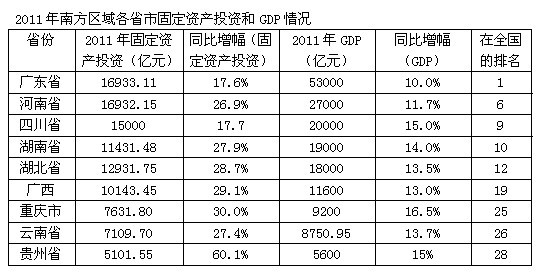

【广东省】2011年,广东省实现地区生产总值(GDP)5.3万亿元,同比增长10.0%,已达到中等发达国家水平,GDP总量全国排行第一位。

2011年,广东固定资产投资完成16933.11亿元,增长17.6%,增幅与前三季度持平。其中:城镇投资14199.81亿元,增长17.1%;农村投资2733.30亿元,增长20.4%。

【河南省】2011年,河南省国民经济保持了平稳较快增长。预计全省生产总值(GDP)达2.7万亿元以上,比上年增长11.7%左右,GDP总量全国排行第六位。

2011年,河南省固定资产投资保持了较快的增长势头,全省累计完成固定资产投资16932.15亿元,比上年增长26.9%,位列全国第四,中部六省第一。

【四川省】2011年四川省GDP达到2万亿元,比上年增长15.0%,GDP总量全国排行第九位。

2011年四川省全社会固定资产投资突破1.5万亿元,达到15141.6亿元,比上年增长17.7%,增速比上年提高4.7个百分点,投资总量基本实现了三年翻番。

【湖南省】2011年,湖南省的地区生产总值(GDP)达到1.9万亿元,同比增长幅度达到14.0%,GDP总量全国排行第十位。

2011年湖南省固定资产投资(不含农户)11431.48亿元,比上年增长27.9%。其中,城镇投资10565.74亿元,增长27.6%;农村投资865.73亿元,增长40.2%。国有投资3563.13亿元,增长17.3%;非国有投资7868.35亿元,增长34.2%。全省制造业投资3917.84亿元,比上年增长39.8%。高新技术产业投资297.04亿元,增长28.3%。技术改造投资4135.59亿元,增长37.2%。

【湖北省】2011年湖北省生产总值1.8万亿元,比上年增长13.5%,GDP总量全国排行第十二位。

2011年湖北省全社会完成固定资产投资12931.75亿元,比上年增长28.7%,其中房地产开发投资2063.21亿元,增长27.5%,商品房销售面积4190.09万平方米,增长19.3%,实现商品房销售额1872.99亿元,增长42.6%。全社会完成固定资产投资按经济类型划分,国有经济投资3761.67亿元,增长9.0%;集体经济投资660.44亿元,增长28.2%;城乡私营个体投资3303.04亿元,增长37.9%;其他经济投资5206.60亿元,增长41.2%。

【广西壮族自治区】2011年,全区生产总值(GDP)1.16万亿元,按可比价格计算,同比增13.0%,GDP总量全国排行第十九位。

2011年,广西全区全社会固定资产投资首次突破万亿元,达到10143.45亿元,比上年增长29.1%。年度投资总量达“十一五”时期五年总和的45%,年度投资净增量2284.38亿元,增量连续两年达2000亿元以上。其中,固定资产投资(不含农户,下同)9733.69亿元,比上年增长29.4%,按国家口径计算,增速排全国15位,西部第8位;农户投资409.76亿元,增长21.1%。

【重庆市】2011年,重庆市地区生产总值GDP总量为9200亿,增速达16.5%,GDP总量全国排行第二十五位。

2011年重庆市固定资产投资总额7631.80亿元,比上年增长30.0%。其中,基础设施建设投资1926.30亿元,增长21.4%;城镇投资7099.02亿元,增长28.7%;农村投资532.78亿元,增长51.5%。

【云南省】2011年全省生产总值(GDP)完成8750.95亿元,比上年增长13.7%,高于全国4.5个百分点,GDP总量全国排行第二十六位。

2011年全社会固定资产投资规模达到7109.70亿元,比上年增长27.4%。分三次产业看,第一产业投资282.16亿元,增长24.9%;第二产业投资2222.24亿元,增长25.3%,其中工业投资2213.52亿元,增长25.3%;第三产业投资4605.3亿元,增长30.5%。规模以上固定资产投资(不含农户)[6]5927.01亿元,增长27.6%。

【贵州省】2011年贵州省生产总值(GDP)5600亿元,比上年增长15%,GDP总量全国排行第二十八位。

2011年贵州省全社会固定资产投资完成5101.55亿元,比上年增长60.1%。其中,固定资产投资(不含农户)4892.10亿元,增长61.1%。在固定资产投资(不含农户)中,基本建设投资3004.96亿元,比上年增长70.5%,更新改造投资849.90亿元,增长43.8%,房地产开发投资878.67亿元,增长57.8%;工业投资1820.99亿元,增长69.6%;公路投资555.89亿元、铁路投资168.86亿元,分别比上年增长26.2%和31.5%。

根据国家统计局网站、各地统计局网站及各省区市2011年政府工作报告,整理出南方地区GDP总量和增速数据(按GDP总量排序)。如下图所示:

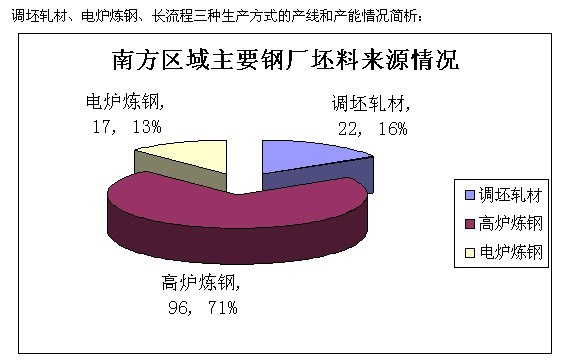

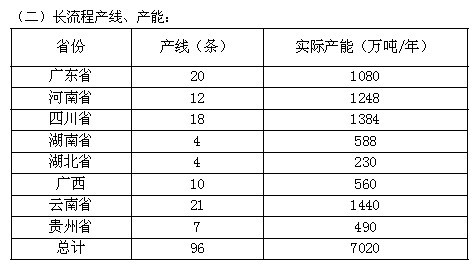

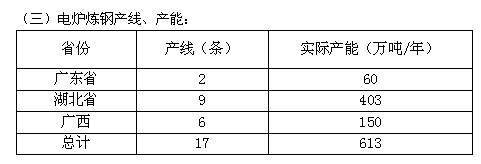

二、南方区域建筑钢材产线产能总体情况介绍

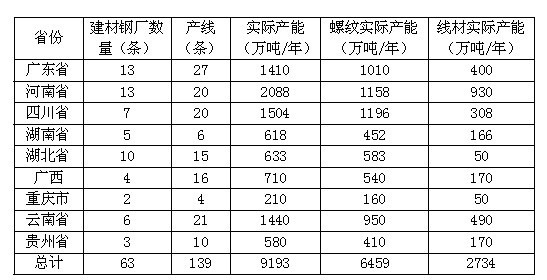

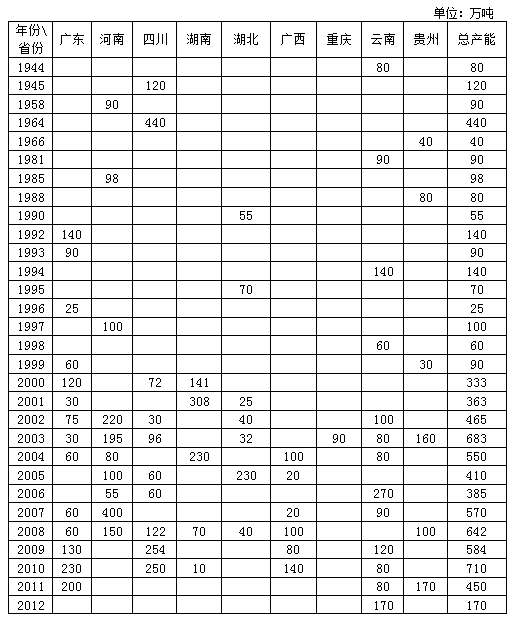

本次调查共调查了南方七省一直辖市一自治区63家主要钢厂,共计产线139条,设计产能总量为10097万吨,实际产能总量为9193万吨。其中螺纹钢设计产能总量为7072万吨,实际产能总量为6459万吨;线材设计产能总量为3025万吨,实际产能总量为2734万吨。具体情况如下:

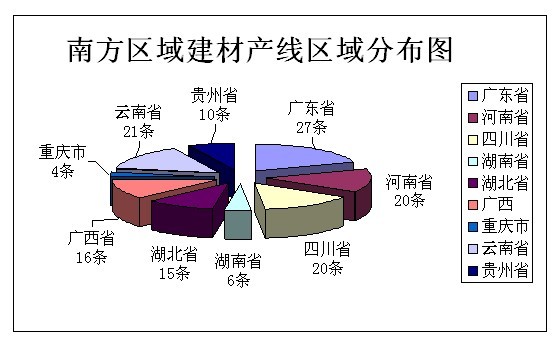

1、产线方面:从我们调查的63家钢厂来看,建筑钢材产线一共139条,其中广东省产线最多,高达27条;云南省位居其次,有21条;河南省、四川省数量相当,均有20条;广西、湖北省、贵州省、湖南省分别有16条、15条、10条和6条;重庆市最少,只有4条。

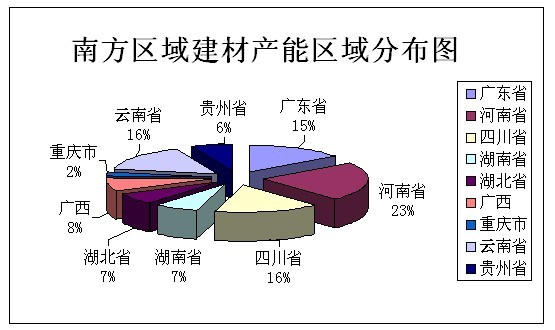

2、产能方面:从我们调查的南方区域主要钢厂来看,南方区域建筑钢材产能共计9193万吨,其中河南省居榜首,产能达2088万吨;四川省位居第二,产能为1504万吨;云南省紧随其后,产能为1440万吨;广东省、广西、湖北省、湖南省、贵州省、重庆市产能分别为1410万吨、710万吨、633万吨、618万吨、580万吨和210万吨。

各省具体情况如下:

【广东省】2011年广东省粗钢产量为3176.6万吨,,棒材产量为228.7万吨,钢筋产量为846.2万吨,盘条产量为618.5万吨。

2011年广东主要建筑钢材钢厂总共统计13家,共计产线27条,设计产能总量为1870万吨,实际产能总量为1410万吨。其中螺纹钢设计产能总量为1320万吨,实际产能总量为1010万吨;线材设计产能总量为550万吨,实际产能总量为400万吨。

广东省最主要的钢厂就是韶钢、广钢。韶钢一共5条建材生产线,三条棒材生产线,分别在1999、2004、2011年投产,生产规格12-40mm,实际产能220万吨;两条线材生产线,分别在2009、2010年投产,实际产能110万吨。广钢一条棒材、一条线材,分别在1993、2000年投产,实际产能180万吨。

主要钢厂定价模式:(1)韶钢:35%现款,65%承兑,承兑贴息按当期政策执行;保证金按照月度协议总量缴纳保证金,标准50元/吨。优惠政策,3万吨以下,优惠8元/吨;3-5万吨,优惠15元/吨;5-10万吨,优惠20元/吨;10-15万吨,优惠30元/吨;15万吨以上,优惠35元/吨。(2)广钢:30%现金,70%承兑,3月免贴息。正常优惠50元/吨;1000-3000吨优惠70元/吨;3000-5000吨优惠80元/吨;5000吨以上,优惠100元/吨(最高优惠)。

【河南省】2011年河南省粗钢产量为2370.7万吨,生铁产量为2151万吨,钢材产量为3551.2万吨,棒材产量为512.4万吨,钢筋产量为648.1万吨,盘条产量为886.4万吨。

2011年河南主要建筑钢材钢厂总共统计13家,共计产线20条,设计产能总量为2195万吨,实际产能总量为2088万吨。其中螺纹钢设计产能总量为1190万吨,实际产能总量为1158万吨;线材设计产能总量为1005万吨,实际产能总量为930万吨。其中安钢集团982.91万吨,济源钢铁集团272.54,南阳汉冶特钢191.97万吨,舞阳钢铁188.52万吨。

河南地区主要钢厂安钢,目前共有7条生产线:1条线材,2001年投产,生产规格6.5-12mm,产能在80万吨,实际产量75万吨。2条棒材产线分别是1958年、1985年投产,设计产能分别是100万吨、120万吨,实际产量分别在93万吨、98万吨。生产规格在12-40mm以及6.5-10mm.。

主要钢厂定价模式:(1)安钢:实行即时定价原则。承兑贴息9%。,前三个月内免息,50%现款,50%承兑。价格下跌时采取临时退补。直销在安钢开票价减去最大优惠后:期货(含定轧)、现货:所有品种统一加价20元/吨;安钢锁定价格的品种统一加20元/吨。(2)沙钢永兴:即时定价,按旬向钢厂打款,每月完成任务返利。(3)安阳市钢:每日定价,代理商每月完成任务给与优惠25元/吨,年终还有一定的返利。每月全额现款提货。(4)河南亚新:即时定价,现款现货,月底完成协议量返利30元/吨。

【四川省】2011年四川省粗钢产量为1728.6万吨,生铁产量为1715万吨,钢材产量为2233.3万吨,棒材产量为134.1万吨,钢筋产量为869.2万吨,盘条产量为205.1万吨。

2011年四川主要建筑钢材钢厂总共统计7家,共计产线20条,设计产能总量为1550万吨,实际产能总量为1504万吨。其中螺纹钢设计产能总量为1230万吨,实际产能总量为1196万吨;线材设计产能总量为320万吨,实际产能总量为308万吨。

四川省最主要的钢厂就是攀成钢和威钢,共计6条生产线:攀成钢1条高线,2009年投产,生产规格在6.5-12mm,实际产能为36万吨;1条棒材,2000年投产,生产规格在12-50mm,实际产能均为72万吨;威钢1条高线生产线,1964年投产,生产规格都在6.5-14mm,实际产能分别是40万吨;4条棒材,2010年投产,生产规格在12-50mm,实际产能均为80万吨。

主要钢厂定价模式:(1)攀成钢:随时调整,面价优惠110元/吨。(2)威钢:随时调整,大户优惠35元/吨。(3)长峰:随行就市,优惠幅度不定。(4)成实:随行就市,优惠幅度不定。

【湖南省】2011年湖南省粗钢产量为1110万吨,生铁产量为1630万吨,钢材产量为1500万吨,焦炭产量为442万吨,棒材产量为176万吨,钢筋产量为440万吨,盘条产量为140万吨。

2011年湖南主要建筑钢材钢厂总共统计5家,共计产线6条,设计产能总量为680万吨,实际产能总量为618万吨。其中螺纹钢设计产能总量为500万吨,实际产能总量为452万吨;线材设计产能总量为180万吨,实际产能总量为166万吨。其中涟钢800万吨,湘钢800万吨,冷钢450万吨。

湖南地区主要钢厂涟钢,目前共2条棒材生产线,生产规格在6.5-12mm,设计产能在200万吨,实际产量192万吨。湘钢目前三条高速线材轧机,一条棒材线。线材设计产能120万吨,实际产能116万吨。冷钢一条线材产线,三条螺纹产线。线材设计产能为60万吨,实际产量为50万吨。螺纹产线设计产能240万吨,实际产量230万吨。

主要钢厂定价模式:(1)涟钢:实行随行就市调整。销售政策实行等级优惠。战略客户返利210元,连续订货优惠60元,运补80元。重点客户等级优惠200元,连续订货优惠55元,运补89元;网络客户等级优惠190元,连续订货优惠50元,运补80元。付款方式涟钢35%现款,65%承兑,贴息率每月订一次。(2)湘钢重点客户优惠80元,基本客户优惠75元,运补5元。付款方式湘钢是35%现款,65%承兑,贴息率每月订一次。(3)冷钢20元付款优惠,30元运补。

【湖北省】2011年湖北省粗钢产量为1323.8万吨,棒材产量为281.6万吨,钢筋产量为456.7万吨,盘条产量为222.2万吨。

2011年湖北主要建筑钢材钢厂总共统计10家,共计产线15条,设计产能总量为742万吨,实际产能总量为633万吨。其中螺纹钢设计产能总量为682万吨,实际产能总量为583万吨;线材设计产能总量为60万吨,实际产能总量为50万吨。

湖北省最主要的钢厂就是鄂钢、武钢棒材厂。鄂钢一共1条线材生产线,2条棒材生产线。其中2条棒材生产线分别在1990、2000年投产,生产规格12-40mm,实际产能120万吨;1条线材生产线,分别在2000年投产,实际产能60万吨。武钢棒材厂1条棒材生产线,约在1995年投产,实际产能80万吨。

主要钢厂定价模式:(1)鄂钢:每个月逢5出价,一个月出三次价格。螺纹钢(不含盘螺)、热轧光圆钢筋表列价是按理论重量交货价,其它产品表列价是按实际重量交货价。另有关购货款的加价规定:银行承兑汇票按月8.5‰的贴息标准计算加价,计算时间以实际交货月份的15日为起算点,至银行承兑汇票到期日止。如遇贴息率或贴息方式变动,按发货当期价格表有关购货款的加价规定执行。

【广西壮族自治区】2011年广西省粗钢产量为1207.8万吨,生铁产量为955.6万吨,钢材产量为1759.3万吨,棒材产量为63.6万吨,钢筋产量为530.9万吨,盘条产量为340.5万吨。

2011年广西主要建筑钢材钢厂总共统计4家,共计产线16条,设计产能总量为910万吨,实际产能总量为710万吨。其中螺纹钢设计产能总量为660万吨,实际产能总量为540万吨;线材设计产能总量为250万吨,实际产能总量为170万吨。

广西地区主要钢厂柳钢,目前共5条生产线:2条高线,2009-2010年分别投产,生产规格在6.5-12mm,产能在130万吨,实际产量120万吨。3条棒材产线分别是1999年、2004年、2010年投产,生产规格在12-40mm,产能在270万吨,实际产量180万吨左右;另外2012年计划新增一条棒材生产,设计产能在90万吨。

主要钢厂定价模式:(1)柳钢:实行随行就市调整,在价格上涨时跟涨;价格下跌时采取临时运补或者增加批量优惠,不定期修改批量优惠政策。近期在表列价格基础上优惠政策暂定为:提货≤2500吨优惠300元;≥2500吨优惠330元;≥3500吨优惠370元;线材提货≤1000吨优惠300元;≥1000吨优惠330元;≥2000吨优惠370元。(2)万钢、永达、桂鑫:实行随行就市调整,无补差政策。(3)贵港钢铁:根据mysteel网站上柳钢三级钢过磅价格结算,无补差政策。例如,柳钢三级理计价格4300元/吨,则贵港结算价格为发到当地市场4300元/吨过磅。

【重庆市】2011年重庆市粗钢产量为630.4万吨,生铁产量为559.4万吨,钢材产量为948.2万吨,棒材产量为155.7万吨,钢筋产量为56.0万吨,盘条产量为178.2万吨。

2011年重庆建筑钢材钢厂总共统计2家,共计产线4条,设计产能总量为160万吨,实际产能总量为210万吨。其中螺纹钢设计产能总量为130万吨,实际产能总量为160万吨;线材设计产能总量为30万吨,实际产能总量为50万吨。

重庆市最主要的钢厂就是重钢,属于国有企业,目前有2条生产线,一条为螺纹钢生产线,生产规格在12-38mm,实际产能为70万吨;另一条为线材生产线,专门生产6.5-10mmQ235\HPB235的高线,实际产能为50万吨,其坯料来源于自供与外购。

重钢定价模式:随时调整,出厂价格上优惠50元/吨。

【云南省】2011年云南省粗钢产量为1323.20万吨,生铁产量为1344.20万吨,钢材产量为1351.40万吨,棒材产量为45.50万吨,钢筋产量为657.10万吨,盘条产量为391.10万吨。

2011年云南主要建筑钢材钢厂总共统计6家,共计产线21条,设计产能总量为1410万吨,实际产能总量为1440万吨。其中螺纹钢设计产能总量为950万吨,实际产能总量为950万吨;线材设计产能总量为460万吨,实际产能总量为490万吨。其中昆钢产量为690万吨,云南德胜产量为120万吨,玉溪玉昆为120万吨,玉溪仙福为120万吨,安宁永昌为140万吨,呈钢为80万吨。

云南省最主要的钢厂就是昆钢,共计9条生产线:1条普线,1981年投产,生产规格在6.5-12mm,实际产能为30万吨;2条高线,分别在1981年和1998年投产,生产规格在6.5-12mm,实际产能均为60万吨;6条棒材生产线,分别在1944年、1994年、2004年、2006年、2006年和2011年,生产规格都在12-40mm二三级螺纹钢,实际产能分别是80万吨、100万吨、80万吨、80万吨、120万吨和80万吨。

主要钢厂定价模式:(1)昆钢定价模式:昆钢实行及时定价,采用“4-6模式”40%现款,60%二个月免贴息。优惠政策:1)当月提货量大于等于10000吨,按面价优惠130元/吨结算;当月提货量大于等于15000吨,按面价优惠150元/吨结算;省内经营部提货量小于10000吨,按面价优惠130元/吨结算。2)HRB400螺纹钢批量优惠政策,即:省内昆明片区客户,执行当月提货量大于等于3000吨,优惠30元/吨政策。对省内昆明片区以外的省内客户,执行当月提货量大于等于1500吨,优惠30元/吨政策;当月提货量大于等于1000吨,优惠20元/吨政策。(HRB400盘卷螺纹提货量不计入HRB400螺纹钢批量优惠。)HRB500螺纹钢批量优惠政策:当月提货量≥3000吨,优惠30元/吨。协议量年,最低18万,保证金500万吨。(2)云南德胜:4000吨1000万保证金为基准,三个月免贴息承兑;另外承兑要贴息,根据德钢的贴息政策。指导价下50元/吨出厂价格,随行就市出台价格政策,根据情况有暗补,保库政策,每月5、15、25号买断库存。(3)玉溪玉昆:随时调整,出厂价格上优惠40元/吨;提货5000吨以上再优惠5元/吨。(4)玉溪仙福:随时调整,出厂价格上优惠50元/吨。(5)安宁永昌:随时调整,出厂价格上优惠50元/吨。

【贵州省】2011年贵州省粗钢产量为434万吨,生铁产量为482.4万吨,钢材产量为462.40万吨,棒材产量为25.80万吨,钢筋产量为306.2万吨,盘条产量为112.40万吨。

2011年贵州建筑钢材钢厂总共统计3家,共计产线10条,设计产能总量为580万吨,实际产能总量为580万吨。其中螺纹钢设计产能总量为410万吨,实际产能总量为410万吨;线材设计产能总量为170万吨,实际产能总量为170万吨。

贵州省仅有一家大型钢厂,即首钢水城钢铁集团,属于国营企业,目前有七条生产线,其中四条螺纹生产线,三条线材生产线。其中2010年新增了2条生产线。其中一条半连续式棒材生产线是专门生产12-14mm小规格螺纹钢。整体设计产能从之前的350万吨增加到后来的500万吨。其坯料来源均来自澳矿,转炉自供方式。

定价模式从先前的月度定价转到及时定价再转到现在的五天一定价,个别特殊时期会有保价政策,如之前本地举办的全国少数民族运动会,以及春节。平时无优惠或者补差政策。

三、南方区域内建筑钢材产线生产能力分析

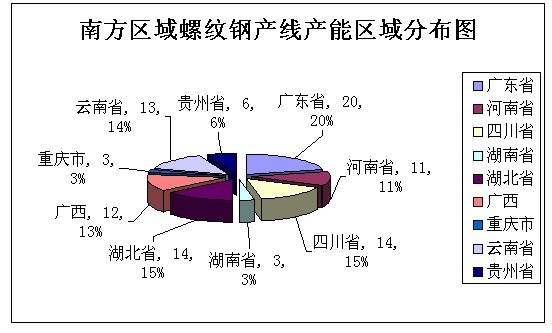

按品种来看,螺纹钢生产方面,南方七省一直辖市一自治区共97条螺纹钢产线,螺纹钢实际产能在6459万吨,其中广东省螺纹钢生产能力将占到南方区域螺纹钢总产能的20%,四川省、湖北省均占到15%,湖南省和重庆市整体螺纹钢生产能力较弱。

就产能分布来看,广东省共20条螺纹钢生产线,总体产能达1010万吨;河南省有11条螺纹钢生产线,总体产能达1158万吨;四川省共14条螺纹钢生产线,产能在1196万吨;湖南省螺纹钢生产线有3条,产能在452万吨;湖北省有14条螺纹钢生产线,产能在583万吨左右;广西有12条螺纹钢生产线,产能在540万吨;重庆市螺纹钢生产线有3条,产能在160万吨;云南省有13条螺纹钢生产线,产能在950万吨左右;贵州省有6条螺纹钢生产线,产能在410万吨。如图:

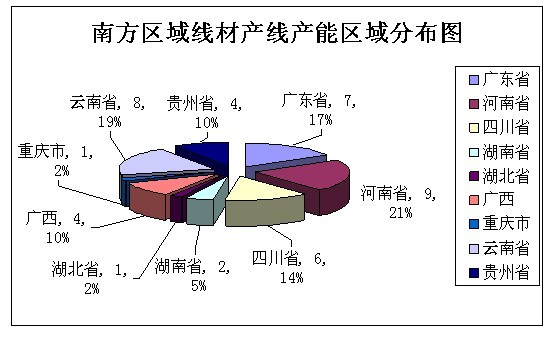

线材生产方面,南方七省一直辖市一自治区共42条线材产线,线材产能在2734万吨。

就产能分布来看,广东省共7条线材生产线,总体产能达400万吨;河南省有9条线材生产产线,总体产能达930万吨;四川省共6条线材生产线,产能在308万吨;湖南省线材产线有2条,产能在166万吨;湖北省有1条线材生产线,产能在50万吨左右;广西有4条线材生产线,产能在170万吨;重庆市线材产线有1条,产能在50万吨;云南省有8条线材生产线,产能在490万吨左右;贵州省有4条线材生产线,产能在170万吨。如图

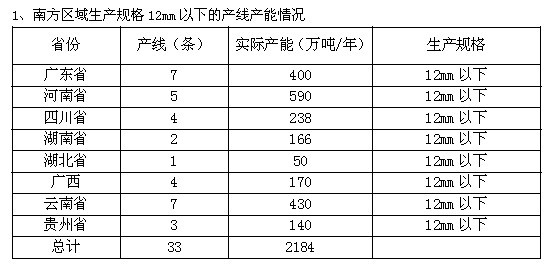

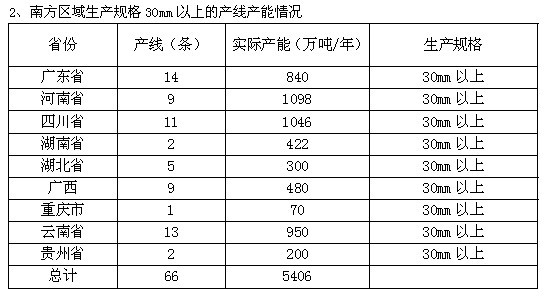

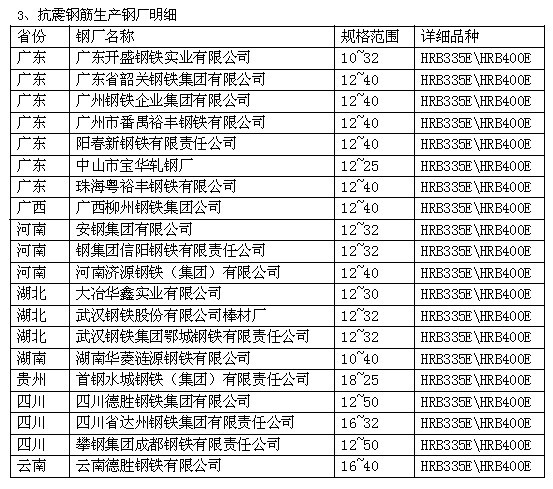

另附南方区域生产规格生产能力情况以及抗震钢筋生产钢厂明细:

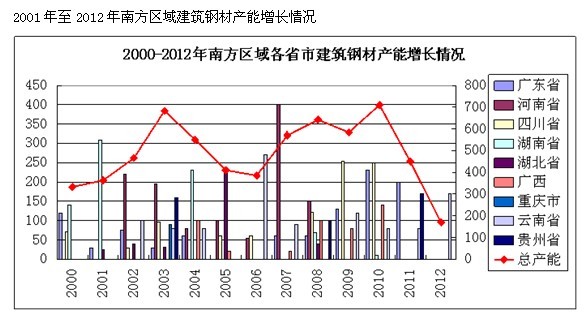

四、南方区域内建筑钢材产线增长情况

由上图可见,广东、四川近十年来产量增长迅速,而湖南、湖北、重庆以及贵州省产能增长并不明显。

值得一提的是:当前在建及拟建产线共计2条,实际新增产能总量为110万吨。其中螺纹钢实际产能总量为50万吨;线材实际产能总量为60万吨。

五、结论和观点

目前南方区域钢厂总产能不低,但是年产量300万吨以上的大型钢企屈指可数,相对而言,100-200万吨的小钢厂到处可见。因此,南方区域的钢厂定价相当灵活,即随时调价,即使年产量690万吨的昆钢也采用“及时调整”的价格政策。此外,南方区域建材产业分布不均匀,很容易造成一方独大的格局,故南方区域大型钢厂都比较强势。笔者认为钢厂应加强与钢贸商或终端用户之间的沟通,来获取更大的利益,规避市场波动所出现的风险。

从南方区域内各省区提出的“十二五”规划发展目标来看,在落实国家宏观调控措施有可能拉低城镇建设用钢消费增速的同时,在交通、机械、电力等钢铁下游行业还将加大投资力度,制造业发展加快,将带动钢材品种结构的消费升级,于此同时,受政策的倾斜,农村建设用钢将成为钢材需求的新增长点。

综合来看,在钢铁产业布局调整的情况下,未来三年南方区域(中南、华南、西南)的建筑钢材需求将呈现出缓慢增长的态势。另外,建筑钢材产能的迅速扩张势必加剧产能过剩的问题,所以,我们要加快布局调整、兼并重组以及加快高附加值产品的研发,熬过冬天,迎接春天。

(注:本报告所涉及的详细调查数据将在“2012中国首届建筑用钢产业链高端论坛”会议期间公开发布)

(建筑用钢产业链会议组委会组稿 Mysteel.com资讯部编辑,请勿转载)

相关连接:南方大区建筑钢材主要消费行业情况

1、建筑行业

建筑业是该区域中的一个重要基础产业,同时也是钢材的主要消费行业,其钢材消费量占该区域总消费量的比重基本都在50%~55%左右,因此建筑业的发展趋势直接影响着该区域钢材消费的规模和潜力。从建筑领域的钢材消费部门来看,住宅建设是消费钢材最重要的部分。从消费的钢材品种来看,建筑行业除了消费传统的钢筋、线材、大型材、中小型材外,还广泛使用包括窄带、薄板、中厚板、镀锌板、彩涂板、焊管等多个品种。可以说建筑领域消费的钢材品种涵盖了目前的绝大部分生产钢种。

目前中西南区域正处在工业化中期,这一时期基础设施建设规模将较大。从中长期来看,该区域的基础设施建设仍十分落后,与沿海发达地区差距较大,随着城市的拆迁改造,建筑行业可发展的潜力仍十分巨大。

2、交通运输

交通运输主要是铁路、公路机场、城铁和港口等方面。在国家的“十二五”规划中,国家将加大对中西南区域铁路、公路等交通运输基础设施建设投资力度。

3、农村建设用钢

发展现代农业,建设新农村,将成为钢材需求的新增长点。“十二五”期间,在积极稳妥地推进城镇化的同时,为扭转农村落后局面,国家对基础设施建设投入的重点将从城市转向农村,推广先进适用农机具,提高农业机械化水平,加强农村基础设施建设,扎实稳步推进新农村建设。这必然拉动钢材消费总量的增长,使农村建设用钢成为一个巨大的钢材消费市场。

4、水利建设

2011年下半年中央水利工作会议明确指示,从土地出让收益中提取10%用于农田水利建设;完善水利建设基金政策,延长征收年限,拓宽来源渠道,增加收入规模;另外,加强对水利建设的金融支持,力争在今后10年全社会水利年平均投入比2010年高出一倍。2010年我国水利投资是2000亿元,高出一倍就是4000亿元,这意味着未来10年的水利投资将达到4万亿元。

结合国内外宏观经济情况:欧美国家失业率居高不下,经济复苏步伐沉重而缓慢,新兴市场则普遍面临经济增速下滑的挑战;国内宏观经济同样面临GDP增长目标下调的影响,固定资产投资增长减速,资金面持续偏紧......宏观经济挑战下的钢铁行业也压力重重,市场需求表现疲弱,生产供应在高位盘整,成本又易涨难跌,钢价在低位徘徊,困难之下,钢铁业甚至出现十年难见的全行业亏损。