重点钢企粗钢日产量创新高 钢市或难改弱势格局

4月下旬全国重点钢企粗钢日产量179.59万吨,创下旬度日均粗钢产量的历史新高,随着企业盈利好转,预计后期钢铁供给压力不减。由于季节性因素影响,4月制造业PMI回升、PPI同比降幅收窄,钢铁行业下游需求回升,钢企库存及钢材社会库存持续下滑。在欧美经济复苏下,4月钢材出口量754万吨创历史次高。不过,国内经济总体运行仍然偏弱,特别是房地产市场可能面临长期调整,加上期市、股市的低迷,导致钢市整体信心不足,自4月中旬以来钢材价格弱势下行。

一、4月国内钢铁产量继续攀升,后期建筑钢材供给压力大于板材

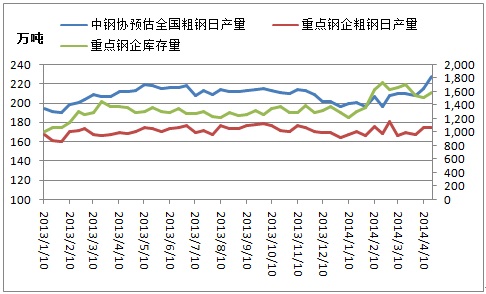

据中钢协最新数据显示,4月下旬重点钢企粗钢日产量179.59万吨,旬环比增长2.66%,创下旬度日均粗钢产量的历史新高,预估下旬全国粗钢日产量已经突破230万吨。一方面,前期原材料价格跌幅高于钢价,3、4月份钢企盈利能力好转,刺激企业扩大生产。3月份重点钢企实现利润5.3亿元,环比扭亏为盈。另一方面,受季节性因素影响,钢铁行业下行需求有所好转,钢企订单量回升,库存持续下降,也为企业扩产打下基础。4月下旬末重点钢企钢材库存达到1433.92万吨,较上一旬末下降9.33%,较3月下旬末下降7.04%。

图一:重点钢企旬度粗钢日产量及库存量走势

(来源:中钢协)

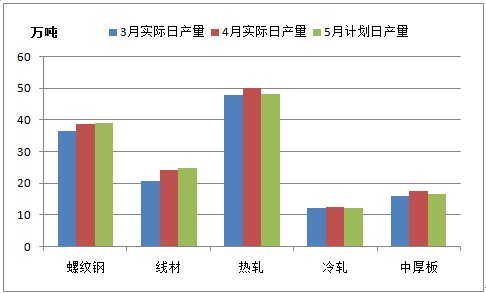

5月份全国钢铁产量预计继续高位运行,其中建筑钢材的供应压力继续加大。据我的钢铁网统计国内129家钢企生产情况,2014年5月份螺纹钢计划日均产量39万吨,较4月实际日产量增长0.78%;线材计划日均产量24.1万吨,较4月实际日产量增长3.32%;热轧计划日均产量49.96万吨,较4月实际日产量下降3.52%;冷轧计划日产量12.7万吨,较4月实际日产量下降2.36%;中厚板计划产量17.5万吨,较4月实际日产量下降5.14%。

图二:129家钢企五大钢材品种日产量走势

(来源:钢联云终端)

二、钢材库存下滑需求有所好转,不过国内经济偏弱及房地产市场面临调整,打击钢市信心

4月中国制造业PMI为50.4%,汇丰制造业PMI终值为48.1%,均较上月微升0.1%。4月份PPI同比下降2%,降幅较上月收窄0.3%。虽然上述数据有所好转,显示4月份工业经济弱势复苏,但是工业通缩压力仍然延续,经济总体运行偏弱。

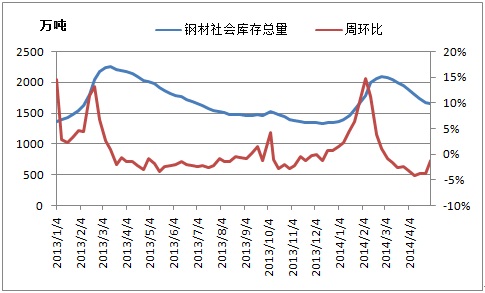

由于旺季需求好转,钢材社会库存与钢企库存继续下滑。据我的钢铁网统计,截至5月2日全国主要城市钢材社会库存量1651.6万吨,较上一周下降1.16%,持续九周下滑。不过,热轧、冷轧、中板库存出现回升,建筑钢材(螺纹钢、线材)库存下降幅度有所收窄。

图三:全国钢材社会库存总量走势

(来源:钢联云终端)

4月CPI同比上涨1.8%,较上月收窄0.6个百分点,主要是鲜菜价格和猪肉价格下跌幅度较大。4月份CPI涨幅大幅回落,显示国内通缩风险加大,居民消费增速难有大幅反弹,同时也为货币政策预留了放松空间。由于国内稳增长措施力度有限,房地产市场面临下行风险,后期国内经济回升阻力仍然较大。

据中国指数研究院数据显示,2014年4月22个重点城市新房成交量环比下降2%,同比下降20%,1-4月累计同比下降22%。统计的22个重点城市中,除上海、武汉、其他城市库存均有所上升。2014年4月百城百城住宅价格同比2013年4月上涨9.06%,为2013年10月以来首次低于10%,涨幅连续第4个月缩小,显示购房者观望情绪加重,房地产市场需求走弱的态势还在延续,对国内钢材市场产生较大的负面影响。

表一:2014年4月重点城市新房成交情况

| 区域 | 销售面积 | 同比 | 环比 | 累计同比 |

| 上海 | 112.6 | -13% | -27% | -20% |

| 杭州 | 25.4 | -42% | 64% | -52% |

| 南京 | 65.1 | -28% | 18% | -24% |

| 苏州 | 63.1 | -7% | 21% | -13% |

| 淮安 | 32.9 | -24% | 0% | -26% |

| 北京 | 60.6 | -28% | -23% | -50% |

| 天津 | 85.7 | -18% | 22% | -18% |

| 青岛 | 61.8 | -29% | -4% | -30% |

| 大连 | 17.4 | -34% | -32% | -21% |

| 丹东 | 5.4 | 170% | 78% | -6% |

| 广州 | 58.3 | 1% | -14% | -10% |

| 深圳 | 27.9 | -21% | 7% | -33% |

| 东莞 | 45.8 | -19% | 21% | -27% |

| 惠州 | 20.6 | -41% | -1% | -27% |

| 重庆 | 180.8 | -20% | 28% | -26% |

| 武汉 | 153.5 | 20% | 1% | 4% |

| 成都 | 87.8 | -38% | -4% | -25% |

| 昆明 | 114.7 | 50% | -5% | 60% |

| 海口 | 16.7 | -7% | -19% | -24% |

| 贵阳 | 55 | -29% | -22% | -14% |

| 福州 | 15.1 | -30% | -23% | -35% |

| 厦门 | 15.9 | -57% | -45% | -38% |

| 算术平均 | -20% | -2% | -22% |

三、政府继续微刺激政策,央行实施稳健货币政策,流动性难以大幅放松,钢铁企业现金流恶化

为稳定经济增长,政府稳增长措施不断加码。有消息称,中国铁路总公司4月30日召开电视电话会议决定,2014年铁路再次追加投资至8000亿,较去年完成6638亿元投资增长明显。同时,2014年前四个月国开行已向棚改项目发放贷款1079亿元,同比增长388%。其中4月份发放棚改贷款834亿元,是前3个月发放额的3.4倍。

目前来看,微刺激政策依然是政府首选,对经济的拉动效果会延后。为了化解部分行业产能过剩和去杠杆化,大规模的刺激政策暂不会出台。央行在2014年一季度货币政策执行报告中提到,继续实施稳健的货币政策,适时适度预调微调。短期内,央行依然将通过公开市场操作调控流动性,降准的可能性不大,资金面难以大幅放松。近期股市、期市的弱势,也显示了投资者担忧情绪并未化解。

由于银行收紧钢铁行业信贷及贸易商押金比例减少,导致钢铁企业资金链吃紧,平均资产负债率接近70%。数据统计,2013年两市33家上市钢企经营活动产生的现金流量净额合计约为760.4亿元,比上年同期下滑约2.7%;2014年一季度上述上市钢企经营活动产生的现金流量净额合计约为99.4亿元,比上年同期的124.7亿元大幅下滑了20%。

四、铁矿石供给增速大于需求增速,后期矿价仍有下行空间,钢材成本支撑力度减弱

4月份我国进口铁矿石8339万吨,同比增长24.18%,创下历史次高水平。钢企虽然因盈利好转扩大生产,不过铁矿石供给增速大于需求增速,后期矿价仍有下行空间。自4月中旬以来矿价钢价同步下跌,截至5月8日我的钢铁网进口矿指数累计下跌8.7%,高于我的钢铁网钢材综合指数1.5%的跌幅。

图四:我的钢铁网钢材综合指数与进口矿指数走势

(来源:钢联云终端)

由于钢市表现低迷,资金紧张,钢企对铁矿等原材料采购也较为谨慎,进口铁矿石港口库存继续攀升,截至5月2日达到1.13亿吨,创历史新高。由于存在套利空间,企业通过融资矿获得的融资成本要低于银行借贷5%左右,也是进口铁矿石港口库存攀升的因素之一。近期有消息称,银行将大幅提高铁矿石贸易信用证保证金,且随着矿价下跌导致货物价值降低,参与融资矿业务企业的资金负担加重,加大融资矿抛售风险,也带动了铁矿石期货价格持续下跌。截至5月7日,铁矿石期货主力收盘价报749元/吨,较4月份最高位下跌9.2%。

总体来看,钢铁供给压力继续加大,而旺季过后终端需求逐渐转差,供求矛盾加剧。虽然政府不断加码稳增长措施,不过短期内难以抵消房地产市场下行的压力。钢铁企业资金链吃紧、铁矿石供给继续走高,矿价跌幅过快进一步拖累钢价下行。不过,钢企及贸易商库存压力在不断减轻,跌价促销幅度也有限,预计短期内钢市仍延续弱势运行。