ЛЊЖЋЧјгђИпТЏВњФмЕїВщЗжЮі

ЧАбдЃК“НкФмМѕХХ”ЪЧНќМИФъКЭИжЬњВњвЕСЊЯЕНЯЮЊНєУмЕФЙиМќДЪЃЌКгББЬЦЩННќЦкећЖйдчвбУїСюНћжЙЩњВњЕФаЁИпТЏвВШУНќЦкВЛЩйЩЯЯТгЮПЭЛЇЖдИжГЇИпТЏЮЪЬтгњМгЙиаФЁЃгЩгкећИіаавЕВЛОАЦјЃЌВњФмЙ§ЪЃЮЪЬтШевцЯджјЁЃЖјЛЊЖЋзїЮЊШЋЙњИїЗНУцЗЂеЙНЯЮЊбИЫйЕФЧјгђЃЌИжЬњВњвЕЗЂеЙвВНіДЮгкКгББЕиЧјЃЌДІгкШЋЙњСьЯШЫЎЦНЃЌЮоТлЪЧВњСПКЭНсЙЙЗжРрЖМДІгкЧАСаЁЃвђДЫЃЌБОЦЊЯъЯИСаОйСЫЛЊЖЋСљЪЁИжЬњЦѓвЕИпТЏЧщПіЃЌЯЃЭћФмШУЖСепжБЙлЕФСЫНтЛЊЖЋЧјгђИпТЏЯжзДЁЃ

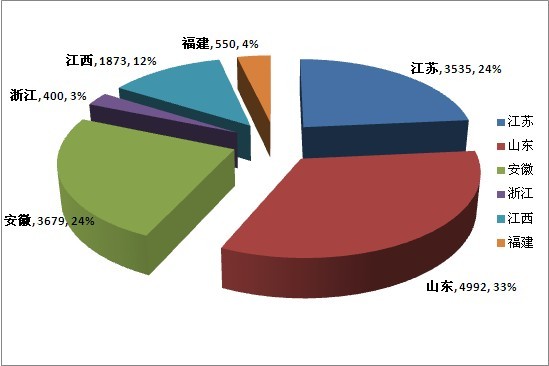

ЖјОЭВњФмЗжВМРДПДЃЌНЫеЪЁЙВ30зљЙцФЃвдЩЯИпТЏЃЌзмЬхВњФмДя3535ЭђЖжЃЛЩНЖЋЪЁЙВга30зљЙцФЃвдЩЯИпТЏЃЌзмЬхВњФмДя4992ЭђЖжЃЛАВЛеЙВ21зљЙцФЃвдЩЯИпТЏЃЌВњФмдк3679ЭђЖжЃЛеуНЪЁЙВга2зљЙцФЃвдЩЯИпТЏЃЌВњФмдк400ЭђЖжЃЛНЮїга20зљЙцФЃвдЩЯИпТЏЃЌВњФмдк1873ЭђЖжзѓгвЃЛИЃНЈга7ЬѕзљЙцФЃвдЩЯИпТЏЃЌВњФмдк550ЭђЖжЁЃ

ЭМвЛЁЂЛЊЖЋСљЪЁИпТЏВњФмЗжВМЭМ

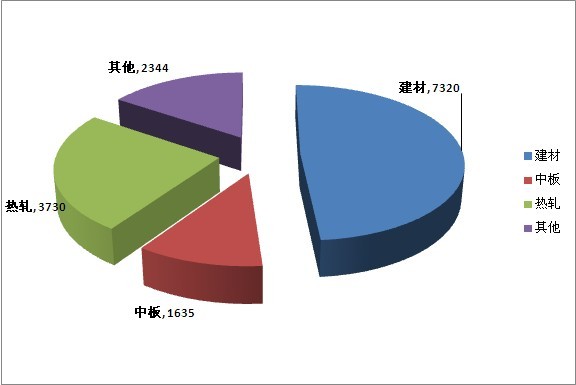

ЖјОЭЦЗжжЗжВМРДПДЃЌНЈВФВњФмеМБШ48.7%ЃЌЙВМЦ7320ЭђЖжЃЛШШдўВњФмеМБШ24.8%ЃЌЙВМЦ3730ЭђЖжЃЛжаАхВњФмеМБШ10.8%ЃЌЙВМЦ1635ЭђЖжЃЛЦфЫћВњФмеМБШ15.7%ЃЌЙВМЦ2344ЭђЖжЁЃ

ЭМЖўЁЂЛЊЖЋСљЪЁИїЦЗжжеМИпТЏБШ

ЃЈMysteel.comИжВФВПБрМЃЌЮДОаэПЩЃЌЧыЮ№зЊдиЃЉ

ШчашСЫНтЯъЯИаХЯЂЃЌЧыжТЕчЃКМЦГЩСњ 021-26093752

зЪбЖМрЖНЃКЙЫУєЛЊ 021-26093717

ЯрЙиЮФеТЃК